Los productores mundiales de cobre se beneficiaron de la sólida demanda de China en el primer semestre, ya que los impulsores de la descarbonización compensaron la debilidad del mercado inmobiliario, pero eso puede cambiar a menos que Pekín estimule de manera más enérgica. La oferta minera podría regresar con fuerza hasta el 2025, lo que impulsaría un modesto superávit plurianual. Los desafiantes entornos regulatorios y políticos de América del Sur, que impiden la entrega de nuevas minas, siguen representando un sólido apoyo en el mediano plazo. En este informe, nuestro modelo interactivo de oferta y demanda de cobre analiza los riesgos y oportunidades para el resto de la década.

La demanda de vehículos eléctricos y energías renovables podría seguir siendo un motor decisivo en las próximas dos décadas, lo que compensaría el factor negativo que representa la maduración de la economía de China, y mantendría o superaría levemente el consumo de las tendencias de largo plazo. Sin embargo, en el corto plazo, el cobre podría caer por debajo de los 8.000 dólares la tonelada, con un soporte de costos marginales a partir de los US$7.400.

Temas clave de investigación

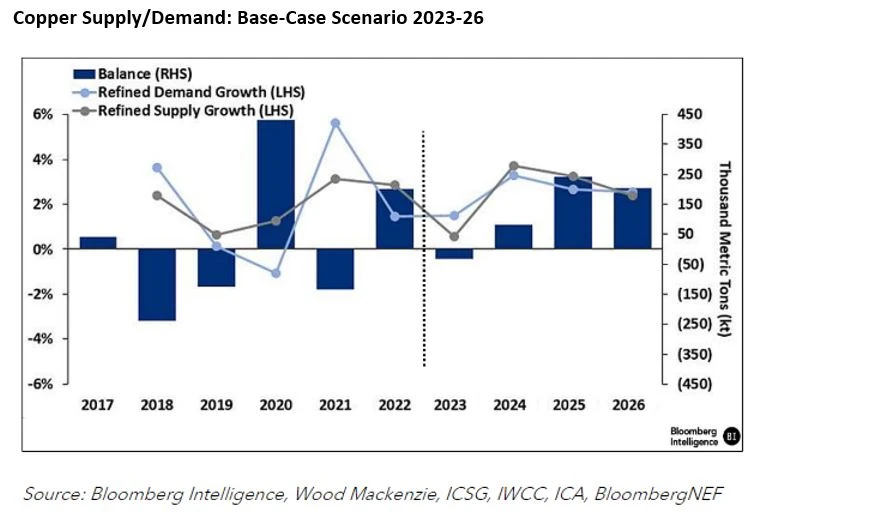

- Una vez retrasada, la nueva oferta genera un exceso: los mineros prometieron un gran aumento de la producción en el segundo semestre, con más de 800.000 toneladas de oferta adicional. La oferta minera podría tener un año récord en 2024, con un aumento del 4-4,5%, pero el beneficio de los proyectos greenfield y brownfield, muchos de ellos iniciados hace más de una década, podría comenzar a disiparse a partir de 2027, según nuestro análisis ascendente (bottom-up). Calculamos que se podrían requerir 6 millones de toneladas métricas adicionales de capacidad para 2032.

- El lastre desproporcionado de la demanda de China: a menos que su sector inmobiliario se recupere, el lastre para otros sectores, como los bienes de consumo duraderos y los automóviles, podría reducir el crecimiento de la demanda de cobre de China al 2% o menos en los próximos años, en comparación con nuestro escenario base de 2,2-3,2%. Eso podría hacer que el mercado del cobre pase de estar en equilibrio en 2023 a registrar un excedente de 300.000-500.000 toneladas anuales a partir de 2024-26.

- Las energías renovables aumentarán la escasez para el 2030: El crecimiento de la oferta de cobre extraído podría decaer a mediados de la década a medida que se prolongan las aprobaciones regulatorias, lo que significa que la oferta podría quedar rezagada respecto de la sólida demanda de descarbonización. Los déficits del mercado a fines de la década parecen probables a menos que los mineros puedan acelerar su desarrollo.

- Las empresas con mejores perspectivas de crecimiento: Zijin Mining podría lograr un crecimiento de la producción anual compuesta del 14% para el 2026 gracias a adquisiciones, mientras que Antofagasta podría expandirse al 5% durante el mismo período utilizando proyectos con instalaciones (brownfield).

¿No eres usuario de Terminal? Clic aquí para saber más.