PRINCIPALES CONCLUSIONES

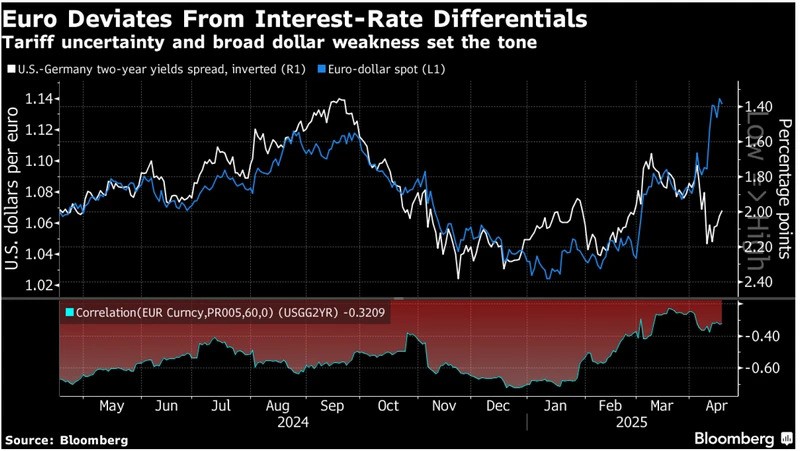

- El reciente repunte del euro refleja un alejamiento de las narrativas tradicionales impulsadas por las tasas, a medida que los riesgos arancelarios y los shocks macroeconómicos en Estados Unidos eclipsan los diferenciales de tasas de interés.

- A pesar del séptimo recorte de tasas del Banco Central Europeo desde junio y una amplia brecha de rendimiento de dos años con los bonos del Tesoro de EE. UU., la fortaleza del euro persiste, lo que destaca un posible desacoplamiento entre la política de tasas y el comportamiento del tipo de cambio.

- Los estrategas de tasas apuntan al creciente apetito de los inversionistas por la deuda europea, con la caída en los costos de cobertura cambiaria, métricas de subvaloración y demanda de refugio impulsando flujos hacia la renta fija de la zona del euro.

Antecedentes

El Banco Central Europeo (BCE) recortó su tasa de interés clave en 25 puntos básicos en abril, la séptima movida de este tipo desde junio de 2024. Junto con el recorte de tasas, la palabra “restrictiva” se eliminó notablemente de su declaración con respecto a la postura de política monetaria. Se espera que el BCE realice mayores recortes de tasas a medida que continúan las ganancias derivadas del fortalecimiento del euro.

Mientras tanto, la Reserva Federal mantiene las tasas estables, señalando cautela mientras evalúa el impacto de las políticas comerciales de EE. UU. en rápido cambio.

Se han comprometido a mantenerse firmes, a pesar de la presión del presidente Trump, quien ha expresado en repetidas ocasiones su frustración con el presidente de la Fed, Jerome Powell. Los llamados a una reducción de tasas ahora están siendo respaldados por el Secretario del Tesoro, Scott Bessent. La incertidumbre sobre el destino de Powell ha causado oscilaciones en el mercado, agravados por los temores de los inversionistas sobre los aranceles y la creciente probabilidad de una recesión.

Esta divergencia en la política del BCE y la Fed, y sus respectivas estrategias comunicacionales, está reconfigurando el comportamiento de los inversionistas en los mercados de tasas.

El problema

La impredecible política comercial de Trump ha disminuido la confianza en los activos estadounidenses, y el euro ha surgido como un destino alternativo atractivo para los inversionistas. Ese no era el consenso a principios de año, cuando algunos analistas esperaban ver la paridad entre las dos monedas, pero ahora JPMorgan Chase & Co., BNP Paribas SA y Danske Bank A/S predicen que el euro comprará USD 1,20 o más hacia fin de año. Se esperaba que las políticas de Trump avivaran la inflación, lo que llevó a esperar recortes más lentos de las tasas de interés de la Reserva Federal o incluso alzas que habrían beneficiado al dólar a costa del euro.

El alza del euro persiste a pesar de un creciente descuento en el rendimiento soberano a dos años respecto de los bonos del Tesoro estadounidense. La desviación de los diferenciales de tasas de interés sigue una fuerte correlación el año pasado. Un gráfico de 10 años muestra que el spread a 2 años entre EE. UU. y Alemania ha sido amplio durante períodos extensos antes, incluidos períodos de fortaleza del euro y baja correlación.

La deuda europea podría presentarse como una mejor alternativa a los bonos estadounidenses para muchos inversionistas globales, y es probable que el recorte de las tasas de interés del BCE tenga un impacto menos negativo en el euro de lo que ha tenido en el pasado. “La incertidumbre arancelaria y la debilidad general del dólar siguen siendo los impulsores dominantes en el mercado spot y de opciones, desacoplando la acción en los precios cambiarios de las narrativas tradicionales sobre diferenciales de tasas”, escribió Vassilis Karamanis, estratega cambiario de Bloomberg News, en su ECB Cheat Sheet.

Seguimiento

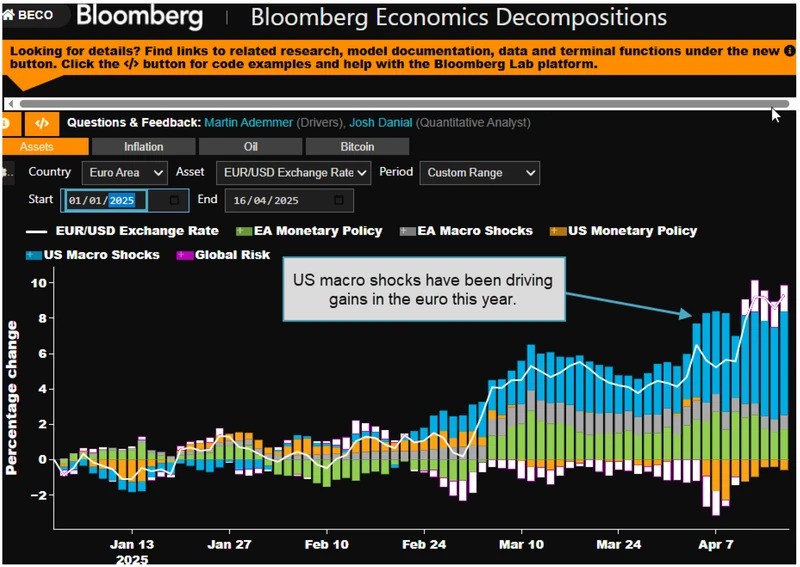

Los shocks macroeconómicos en EE. UU. han impulsado el fortalecimiento del euro. Siga el cambio en los riesgos globales y su impacto con BECO MODELS DRIVERS <GO>.

Para obtener más información sobre esta u otra funcionalidad, haga clic aquí para solicitar una demostración con un representante de ventas de Bloomberg. Los clientes actuales pueden presionar <HELP HELP> en su teclado Bloomberg.