Este análisis fue escrito por el macro estratega senior de Bloomberg Intelligence Mike McGlone. Apareció anteriormente en la Terminal Bloomberg.

El aumento de casi el 1% del Bloomberg Commodity Spot Index en el primer trimestre se vio impulsado por la rentabilidad total del S&P 500 en torno al 10%, aunque presionado por una China en deflación, lo que podría augurar una tendencia al riesgo en 2024. La caída de los rendimientos de los bonos gubernamentales y de los mercados bursátiles en China (el principal consumidor de materias primas) puede ser consecuencia de las lecciones de reversión de los rápidos mercados emergentes, particularmente cuando molestan a sus principales clientes exportadores (Estados Unidos y Europa) a través de su “amistad ilimitada” con Rusia.

Los máximos históricos del oro frente a la mayoría de las materias primas, que vuelven a situarse en los rangos previos a la pandemia, son coherentes con nuestra visión de una deflación que suele seguir a los aumentos de liquidez y precios hasta los máximos de 2022, y la tendencia hacia un gran reinicio. El petróleo crudo WTI y el cobre podrían haberse acercado a los máximos de 2024 en el primer trimestre, y un potencial riesgo de caída en dominó es una cierta vacilación de las acciones en EE. UU.

Oro y materias primas 1980 vs. 2022: sondeo de bajo costo de equilibrio

El patrón de inflación y de los picos de las materias primas en 1980, y luego una rápida reversión a medida que aumentaba el desempleo, podrían tener paralelismos con el panorama actual. Los ciclos típicos de las materias primas siguen siendo desfavorables para los precios, y un obstáculo podría evidenciarse por la caída de los rendimientos de los bonos gubernamentales y el descenso de los mercados bursátiles en el principal consumidor: China. El desempeño superior del oro parece duradero.

La deflación de China podría afectar a las materias primas

Si la economía china puede recuperarse rápidamente este año, las materias primas podrían estabilizarse. Nuestro sesgo es con el típico proceso de sondear los mínimos de los costos de equilibrio tras la corrección de los altos precios registrados en los máximos de 2022. El gráfico muestra la deflación en China, como lo demuestran los rendimientos de los bonos de gobierno a 10 años que se sitúan en su nivel más bajo de nuestra base de datos desde 2006, aproximadamente 200 puntos básicos por debajo de los bonos del Tesoro de EE. UU., y la caída del índice Hang Seng. Los rebotes desde mínimos prolongados son normales, pero lo que destaca en nuestro gráfico es el relativamente elevado Bloomberg Commodity Spot Subindex.

La próxima posible materia prima que podría caer es el petróleo crudo, después el gas natural, el maíz, el trigo y la madera, que se encaminaría hacia los USD 50 el barril. El crudo WTI probablemente necesita mantenerse por encima de USD 83 y el cobre en USD 4 la libra para indicar fortaleza. Es posible que el mercado bursátil de EE. UU. tenga que soportar una carga excesiva para seguir subiendo.

¿Qué significa 1980 para las materias primas en 2024?

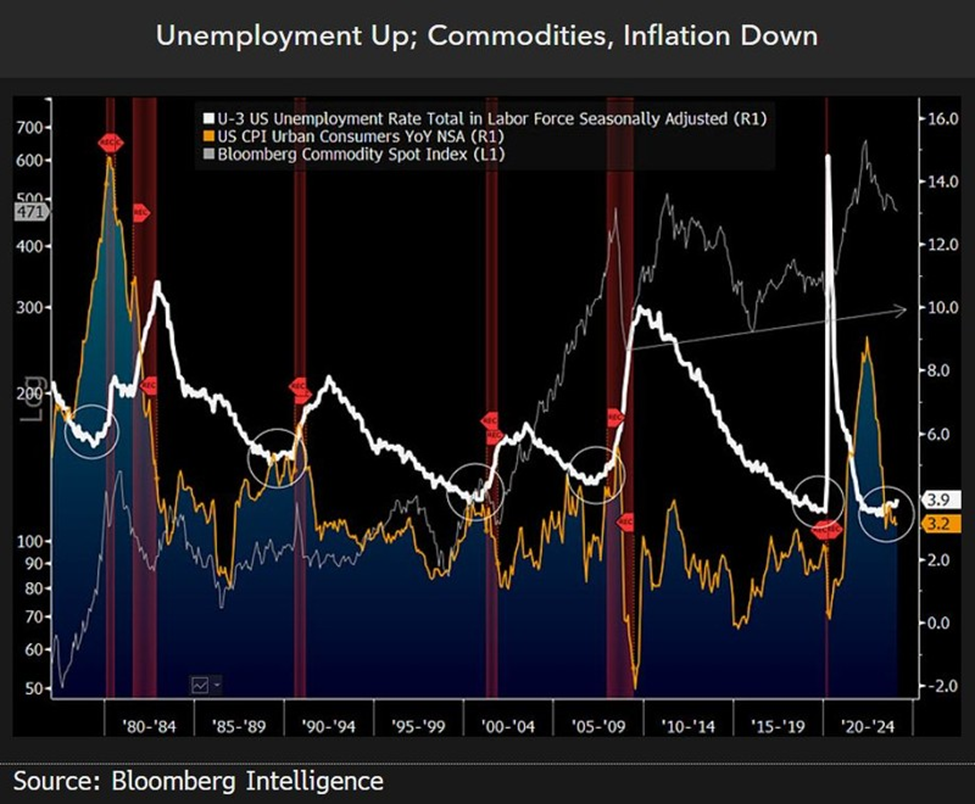

Tras el fuerte aumento hasta el máximo de 2022, similar al de 1980, el índice de precios al consumidor que disminuye por debajo de una creciente tasa de desempleo en EE. UU. es una combinación recesiva, con implicaciones para los precios de las materias primas, si los patrones pasados sirven de guía. Nuestro gráfico muestra que el Bloomberg Commodity Spot Index cae hacia su línea de tendencia alcista desde el mínimo de 2009 y sigue una trayectoria similar a la del IPC. Las distorsiones de la pandemia, la mayor inyección de liquidez de la historia, y la invasión rusa de Ucrania se están manifestando a través de trayectorias de reversión a la baja en las materias primas y la inflación, y al alza en la tasa de desempleo.

Dado que hay mucho margen para que el desempleo aumente desde mínimos de varias décadas tras la rápida restricción sin precedentes de la Reserva Federal desde cero, junto con China en declive, es más probable que las materias primas se sigan deflactando que recuperando este año.

Las materias primas podrían estabilizarse si las acciones de EE. UU. siguen subiendo

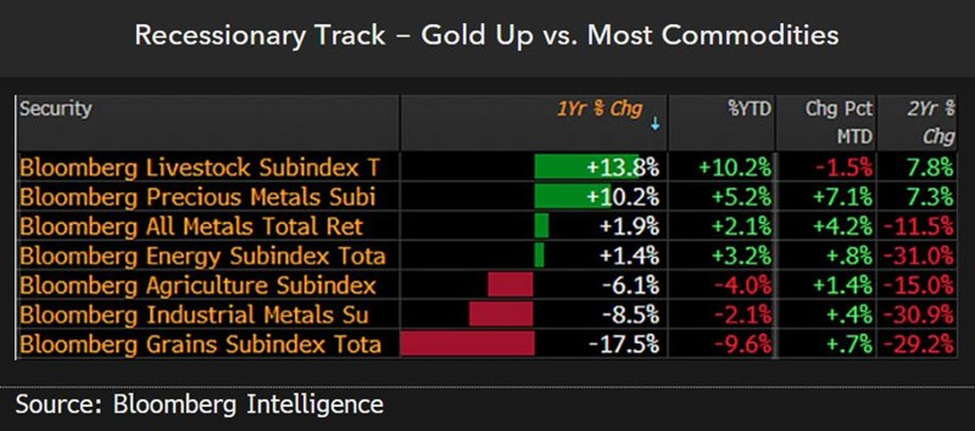

Un riesgo importante para la mayoría de los mercados, particularmente el de las materias primas sensibles a la macroeconomía como el petróleo y el cobre, es un poco de reversión en el rendimiento total del S&P 500 de alrededor del 10% en el primer trimestre. La deflación de los precios de las materias primas viene acompañada de la inclinación hacia una recesión en la mayor parte del mundo, como se observa en la disminución de los rendimientos de los bonos gubernamentales, y los riesgos de cierta reversión en los altos niveles del mercado bursátil de EE. UU. El oro es la única materia prima importante que establece máximos históricos en el primer trimestre, lo que podría mostrar que el metal olfatea las tendencias recesivas globales.

Las colosales compras de oro, especialmente de China, parecen estar arraigadas, al igual que la reanudación de las transacciones en rango de la mayoría de las materias primas. La búsqueda de mínimos de los costos de equilibrio generalmente sigue a los máximos del ciclo de cura de los altos precios, y el principal producto básico de mayor volatilidad, el gas natural, puede ser el líder en la cura de los precios bajos.

Las materias primas sondean por mínimos de costos de equilibrio

Los granos con mayor elasticidad precio-oferta en la parte inferior de nuestro cuadro de mando anual son coherentes con las materias primas que buscan mínimos de costos de equilibrio tras los máximos de 2022. En ausencia de una mala temporada de cultivo en el Cinturón del Maíz (Corn Belt, en inglés), el maíz, la soja y el trigo están en camino de seguir al gas natural a niveles lo suficientemente bajos como para restablecer los excesos de oferta frente a demanda debido a la cura de los altos precios. Vemos que es más probable que el maíz se dirija hacia los USD 4 el bushel a que se mantenga por encima de los USD 5, y la soja hacia los USD 10 el bushel, con buena resistencia en torno a USD 13.

El cobre y el petróleo son las principales materias primas que necesitan aumentar, demostrar fortaleza y contrarrestar las tendencias recesivas globales. Los riesgos son que no lo harán. Nuestra inclinación es que los máximos del primer trimestre, USD 83,85 el barril para el WTI y USD 4,16 la libra para el cobre, podrían representar el extremo superior de los rangos de 2024.