Este artículo fue escrito por el equipo de Bloomberg Alternative Data: Richard Lai, Andrew McNellis, Janine Perri, Joe Hung y Mike Ryan.

Bienvenido a Alternative Data Insights, un resumen que analiza los actuales acontecimientos del mercado utilizando datos alternativos, incluidos datos de transacciones de consumidores de EE. UU. y analítica de datos de afluencia de clientes. Conozca más sobre cómo los datos alternativos permiten a los analistas acceder a análisis oportuno sobre el desempeño de las empresas y las tendencias de consumo aquí.

La confianza del consumidor en EE. UU. disminuyó en marzo de 2025 a su nivel más bajo en cuatro años, en medio de las preocupaciones por el aumento de precios y las perspectivas económicas debido al aumento de los aranceles. ¿Se refleja esta disminución en el gasto de consumo?

Los datos de gasto del consumidor, basados en la analítica de Bloomberg Second Measure, que se alimenta de miles de millones de transacciones de tarjetas de crédito y tarjetas de débito de consumidores de EE. UU., muestran que en general el crecimiento observado del gasto del consumidor en EE. UU. se mantiene relativamente estable, con una tendencia en torno al 1% interanual en los últimos 28 días al 31 de marzo de 2025, en línea con el crecimiento del gasto observado a lo largo de gran parte de 2024.

Sin embargo, existen algunas tendencias a destacar en las causas subyacentes, de las cuales se podría concluir que indican estrés en el consumo, pero que también pueden estar abiertas a varias interpretaciones.

- El gasto del consumidor continúa creciendo en la comparación interanual. Sin embargo, el crecimiento parece estar más orientado en torno al gasto en productos básicos respecto del gasto discrecional.

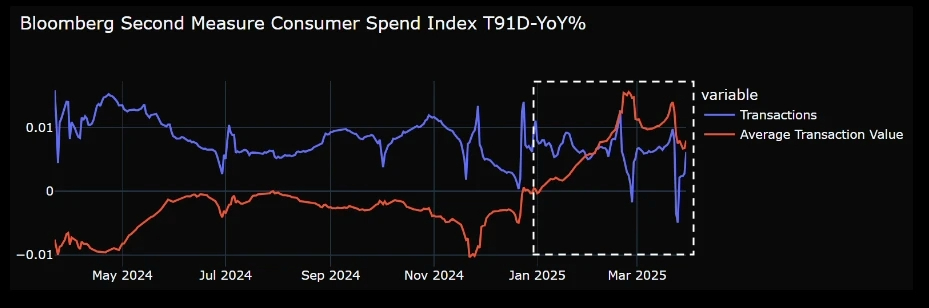

- El valor promedio de transacción (VPT) está impulsando el crecimiento, no el número de transacciones. El VPT, el valor promedio de una transacción (en USD) en el período seleccionado, creció recientemente por primera vez en dos años, lo que significa que los consumidores están comprando ya sea más cosas, o cosas más costosas, en cualquier empresa determinada.

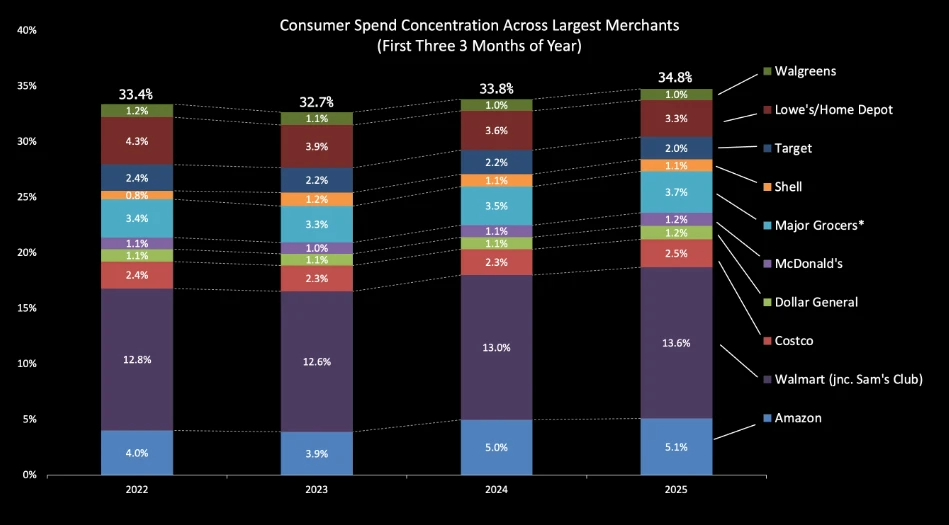

- Las mayores cadenas minoristas se hacen más grandes. Casi el 35% del gasto del consumidor observado en el panel de Bloomberg Second Measure es impulsado por aproximadamente 10 empresas, y el grueso de este grupo es impulsado por Walmart, que también resulta ser la cadena minorista con el mayor aumento porcentual en la cuota en 2024.

- Walmart: ¿un canario en una mina de carbón? Aunque el desempeño de Walmart se mantiene estable, datos recientes respaldan la observación del CEO de que los consumidores están experimentando presión financiera.

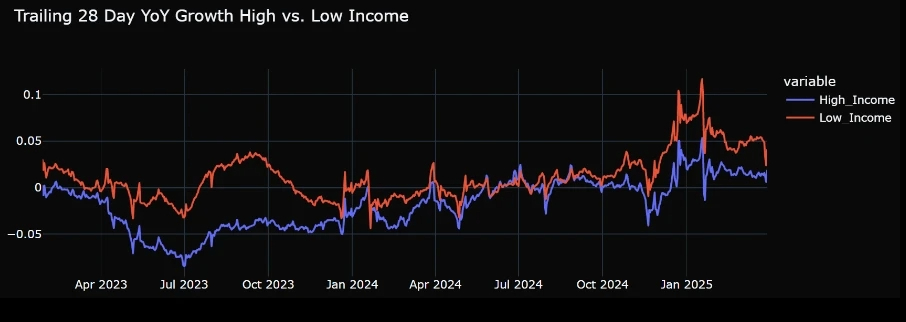

- En realidad, el gasto de las cohortes de menores ingresos está superando al de las cohortes de mayores ingresos. Un análisis de cohortes de consumidores basado en patrones de compra uniformes en minoristas que ofrecen precios competitivos en comparación con minoristas más exclusivos, como un indicador para ingresos bajos versus ingresos altos, respectivamente, muestra que el gasto de la cohorte de ingresos más bajos ha estado superando al gasto de la cohorte de ingresos más altos desde octubre de 2024.

Crecimiento del gasto del consumidor de EE. UU. impulsado por el gasto no discrecional y canastas más grandes

Utilizando el Bloomberg Second Measure Consumer Spend Index, podemos ver que el crecimiento del gasto del consumidor en EE. UU. ha oscilado en torno a cero y +1% desde febrero de 2025, aunque esto está en línea con el crecimiento que se mantuvo a lo largo de gran parte de 2024. Los suscriptores de la Terminal Bloomberg pueden acceder a este índice a través de la solución World Economic Analyzer (ECAN<GO>).

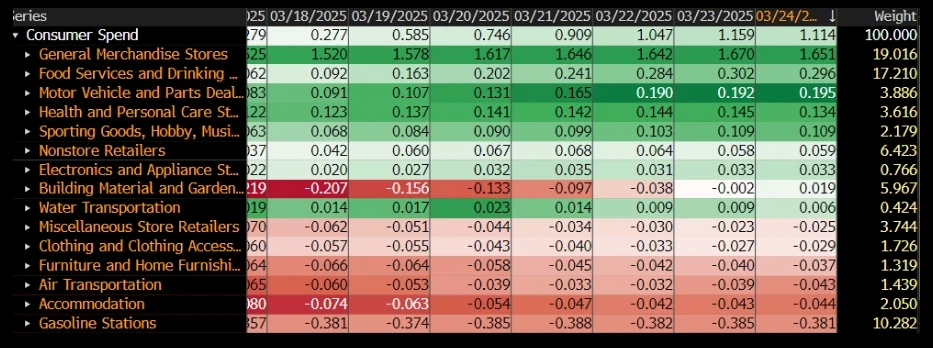

Las contribuciones por sector al crecimiento del gasto del consumidor en EE. UU. se inclinan hacia la categoría no discrecional

La categoría que más ha contribuido al crecimiento del gasto del consumidor en EE. UU. ha sido la categoría de Tiendas de Mercancías Generales (que incluye a empresas como Walmart y Costco). En general, si bien puede ser difícil categorizar con precisión las compras de los consumidores en la mayoría del gasto del consumidor en EE. UU., la analítica de datos de transacciones del consumidor en EE. UU. muestra que el crecimiento está siendo impulsado por Mercancías Generales, lo que sugiere una tendencia hacia un mayor gasto no discrecional.

Por el contrario, las categorías relacionadas con viajes, muebles y vestuario han mostrado una disminución interanual. Las excepciones a esta tendencia son Restaurantes y Artículos deportivos, ambos en crecimiento.

Tamaño de la canasta positivo por primera vez en dos años

El crecimiento del gasto del consumidor en EE. UU. se ha visto favorecido por el VPT, que resultó positivo a principios de 2025 por primera vez en dos años. Un mayor VPT significa que los consumidores están comprando más productos, o productos más caros, en cualquier empresa determinada. Mientras tanto, el crecimiento de las transacciones observado continúa aumentando, aunque a un ritmo ligeramente reducido. Las posibles razones para esto incluyen la actividad de acumulación de existencias, menor comparación de precios o precios más altos en general.

Concentración de cadenas minoristas: los grandes se hacen más grandes

Casi el 35% del gasto del consumidor observado en EE. UU. es impulsado por aproximadamente 10 cadenas minoristas, y el grueso del crecimiento en este grupo es impulsado por Walmart, que en los primeros tres meses de 2025 representaba el 13,6% de todo el gasto del consumidor observado en EE. UU. con la canasta. Walmart también resulta ser la empresa con la mayor variación en la cuota del gasto, con un aumento del 0,6% en comparación con el mismo período del año pasado. Las otras principales cadenas minoristas, Amazon, Costco y las tres mayores cadenas de tiendas de comestibles (Kroger, Publix, HEB) también aumentaron su cuota en el gasto de EE. UU. dentro de la canasta analizada. Mientras tanto, las empresas destacables que perdieron cuota del gasto son Lowe’s, Home Depot y Target.

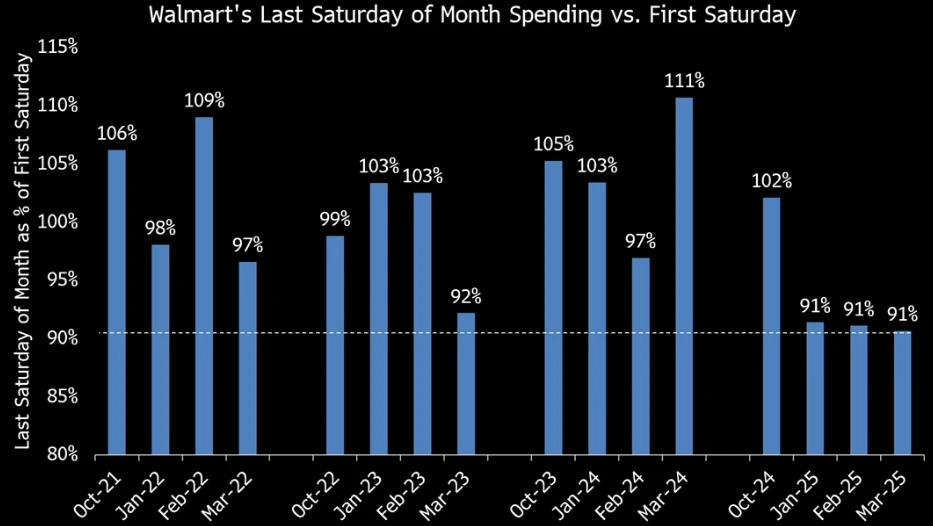

Posibles señales tempranas de dificultades

Al enfocarnos en Walmart, el CEO de la empresa señaló recientemente que los consumidores estadounidenses están “mostrando señales de estrés”, ya que los precios de los alimentos se mantienen altos. De hecho, la cadencia del gasto del consumidor en Walmart, donde el grueso del gasto se produce los sábados, muestra que la brecha entre el primer sábado del mes y el último sábado ha sido la más amplia en enero, febrero y marzo de 2025, en comparación con períodos similares entre 2022 y 2024. El último sábado representó el 91% del gasto observado en el primer sábado, mientras que históricamente estas cifras suelen ser más o menos parejas.

Sin embargo, parece haber una contradicción al analizar los patrones de compra por ingresos. Utilizando el producto Transaction Level Data Product (TLDP) de Bloomberg Second Measure para crear cohortes de clientes que compran en minoristas que ofrecen precios competitivos como Aldi y T.J. Maxx (como un indicador para ingresos bajos) versus minoristas más exclusivos como Whole Foods y lululemon (como un indicador para ingresos altos), la analítica de datos indica que el gasto de los compradores de menores ingresos ha estado superando al gasto de los compradores de mayores ingresos desde octubre de 2024 aproximadamente. Sin embargo, cabe destacar que el mayor gasto de los clientes de menores ingresos no implica necesariamente que este gasto se dirija a bienes discrecionales.

Acceda a nuevos análisis con datos alternativos

¿Le interesa explorar nuevos análisis de datos alternativos para su estrategia de inversión? Las soluciones de Datos Alternativos de Bloomberg proporcionan acceso continuo a conjuntos de datos alternativos confiables y de alta calidad. Estos productos de datos incluyen:

- ALTD <GO>, una herramienta de datos alternativos que proporciona a los usuarios de la Terminal Bloomberg una lectura anticipada sobre el desempeño de las empresas, junto con datos tradicionales del mercado, investigación de brokers, estimaciones y noticias. ALTD <GO> incluye datos de transacciones de consumidores de EE. UU. de Bloomberg Second Measure y analítica de datos de afluencia de clientes de Placer.ai. Los datos se publican con un desfase de 7 días y cuenta con historial a partir del 1 de enero de 2017.

- Los datos agregados de Bloomberg Second Measure se entregan a través de DATA <GO>, proporcionando cobertura ampliada, latencia reducida y más granularidad. Los datos se publican con un desfase de 3 días y cuenta con historial a partir del 1 de enero de 2017.

- Las datos granulares de Bloomberg Second Measure, se entregan, proporcionando la máxima flexibilidad para realizar análisis, como la creación de paneles personalizados y normalizaciones, la creación de cohortes personalizadas y el etiquetado de empresas adicionales. Los datos se publican con un desfase de 2 días y cuenta con historial a partir del 1 de enero de 2016.

- El índice Bloomberg Second Measure (BSM) U.S. Consumer Spend Index, proporcionando una perspectiva integral casi en tiempo real del gasto del consumidor de EE. UU. a través de la solución World Economic Analyzer (ECAN<GO>) en la Terminal Bloomberg. El índice se actualiza a diario con un desfase de 7 días.

Haga clic aquí para obtener más información.