Este artículo fue escrito por Niall Smith, investigador cuantitativo senior de inversiones sostenibles de Bloomberg.

Los mercados parecen estar incorporando el riesgo climático físico al costo de capital para las empresas. Nuestro análisis, que utiliza indicadores de Bloomberg y Riskthinking.Al, indica que las empresas con una mayor exposición al riesgo físico (+10 puntos porcentuales en la tasa de daños de activos) enfrentan una prima de +22 pb en su costo promedio ponderado del capital (WACC, por sus siglas en inglés), incluso después de tener en cuenta el sector, la región y el tamaño.

Este efecto en los precios es más pronunciado en América Latina y Asia, y en los sectores de materiales y servicios públicos. Estos resultados ponen de relieve la necesidad de que los inversionistas integren sistemáticamente estos factores en las valoraciones y la asignación de activos, y de que las empresas demuestren su resiliencia mediante una divulgación y adaptación transparentes.

Medición de la prima de financiación del riesgo climático físico

Para medir la prima de financiamiento del riesgo climático físico, analizamos un universo amplio de empresas que cotizan en bolsa en mercados globales, vinculando su clasificación sectorial, región y país de riesgo con índices fundamentales, como capitalización de mercado y costo promedio ponderado de capital (WACC).

Para capturar la exposición a extremos relacionados con el clima, nos basamos en nuestros indicadores de riesgo físico, producidos con una metodología ascendente de Riskthinking.AI, superpuestos a datos granulares a nivel de activos de Bloomberg. Los indicadores representan los costos potenciales de reparar o reemplazar los activos de una empresa debido a los impactos de 10 peligros diferentes, incluidos ciclones tropicales, inundaciones fluviales y costeras y estrés por calor.

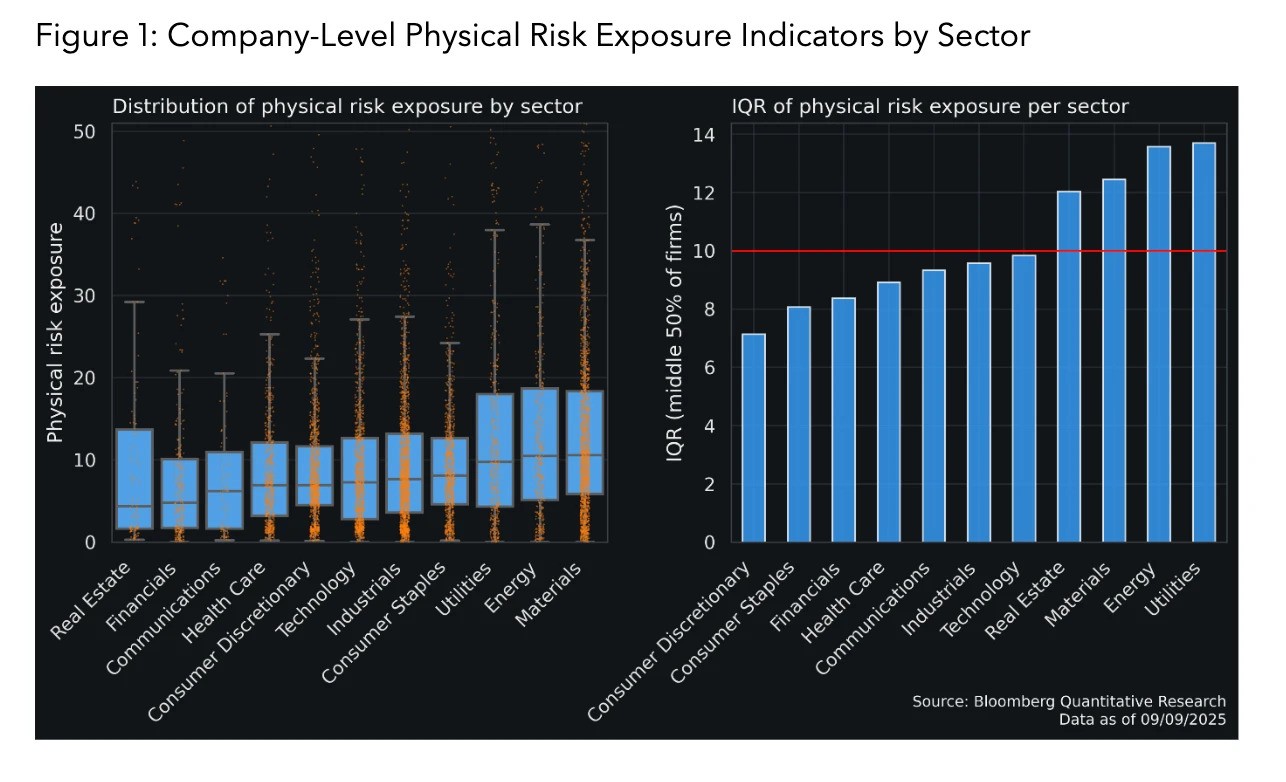

Para este análisis, elegimos recuperar datos que representen la tasa promedio de daños a los activos de una empresa durante el horizonte temporal 2030, considerando todos los riesgos. Sin embargo, los usuarios de los datos pueden especificar exposiciones a peligros específicos y en cualquier horizonte de tiempo hasta 2050 en intervalos de 5 años. El análisis descriptivo de estos indicadores revela que en todos los sectores el rango intercuartil promedio (es decir, el 50% en el medio de las empresas en cada sector) equivale a aproximadamente 10 puntos (véase la figura 1 a continuación). Por lo tanto, utilizamos +10 puntos como referencia a lo largo del análisis, para indicar el diferencial típico entre una empresa más expuesta y otra menos expuesta del mismo sector.

¿Por qué la señal de riesgo climático es difícil de detectar?

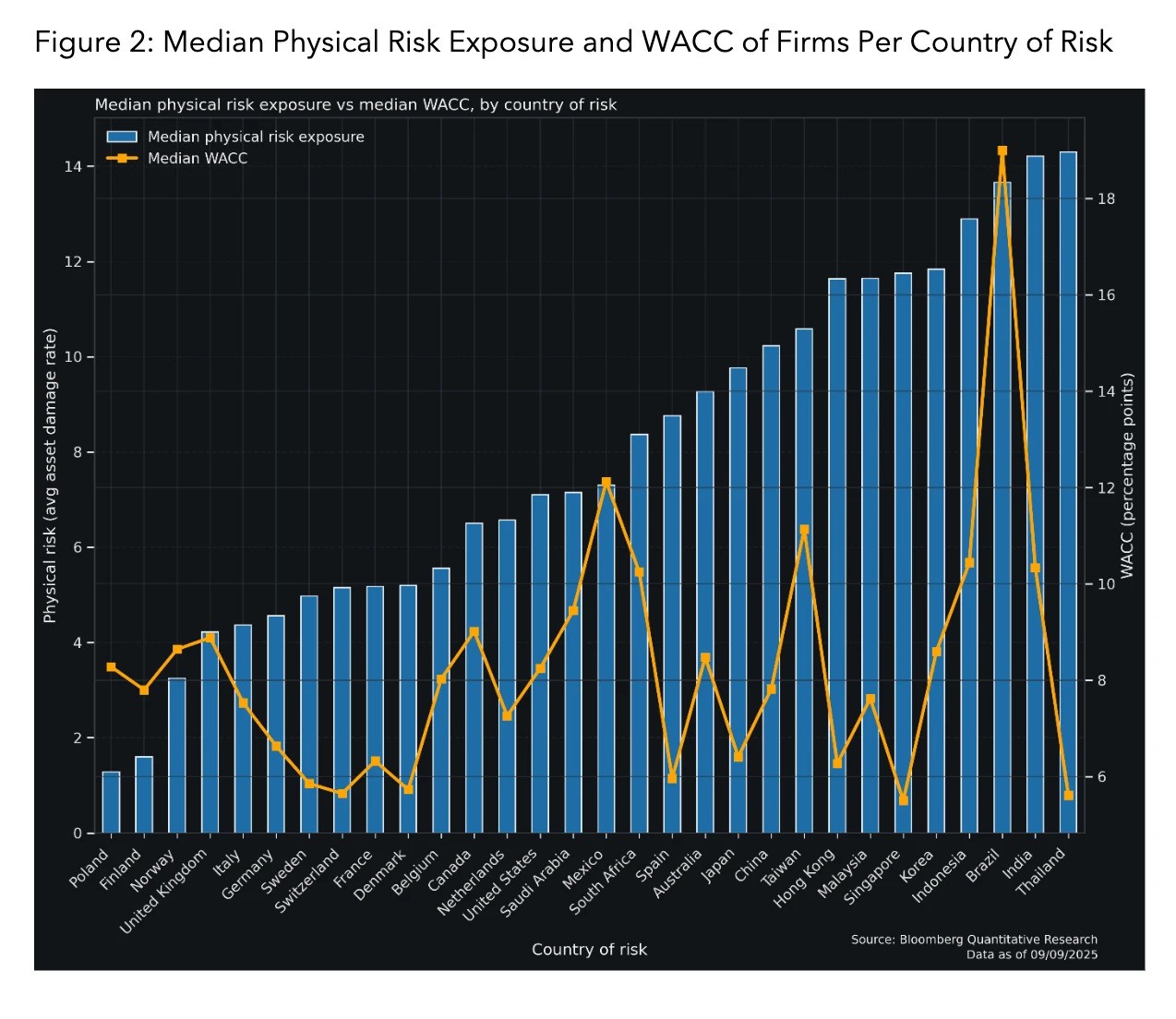

Inicialmente, el análisis descriptivo de los datos brutos a nivel de empresa no es convincente para respaldar la hipótesis. Los indicadores de exposición al riesgo físico no muestran una correlación incondicional simple con WACC, ni a nivel global entre empresas ni entre los promedios de los países. Las empresas de algunos países tienden a tener tanto un WACC elevado como una alta exposición al riesgo físico (por ejemplo, Brasil), pero la relación es ruidosa e inconsistente, como se puede ver en la figura 2. Esto justificó una investigación más profunda mediante un análisis de regresión para controlar la región, el sector y el tamaño de la empresa, factores que pueden influir en los costos de financiación junto con la exposición al riesgo climático físico.

Evidencia de una prima de riesgo físico

Estimamos una regresión transversal de mínimos cuadrados ordinarios de WACC sobre la exposición al riesgo físico, controlando por sector económico, región y tamaño. Esto se llevó a cabo para comprobar si los mercados a nivel mundial valoran la exposición al riesgo físico tras tener en cuenta los factores estructurales. El modelo proporciona evidencia de que la exposición al riesgo físico está asociada con un cambio positivo en WACC, específicamente +22 pb por +10 puntos de riesgo climático. Es estadísticamente significativo (valor p <0,001) y consistentemente positivo en todo el intervalo de confianza del 95% (12-31 pb).

Cuando se agregan los efectos fijos de los países, el vínculo se vuelve menos concluyente, lo que probablemente refleja que gran parte de la variación del WACC ocurre entre países, y que la variación limitada dentro de un país en el riesgo físico hace que sea más difícil de detectar. Esto no invalida la conclusión general, pero sugiere que los precios se fijan más a nivel transnacional y regional que estrictamente dentro de cada país.

También es importante señalar que el efecto no se refleja claramente en los promedios de los países. Como se mostró anteriormente (figura 2), no existe una correlación aparente entre la mediana de la exposición al riesgo físico y la mediana del WACC por país. En conjunto, estos resultados implican que los mercados podrían estar incorporando el riesgo físico a los costos de financiación, pero que no están simplemente aplicando una “prima de riesgo país” directa al WACC a nivel de empresa. En cambio, la señal de precios aparece en todo el universo global de empresas en lugar de un simple efecto promedio del país.

¿Cuáles son los puntos críticos del riesgo climático y los costos de financiación?

A continuación, tratamos de comprender si el riesgo físico se valora más en algunas regiones y sectores que en otros. Esto se hizo produciendo modelos con términos de interacción, así como ajustando una serie de modelos de submuestra, específicos de regiones y sectores, para probarlos explícitamente. De hecho, se reveló que el efecto del riesgo físico sobre el WACC para las empresas era más pronunciado y más confiable en ciertos casos.

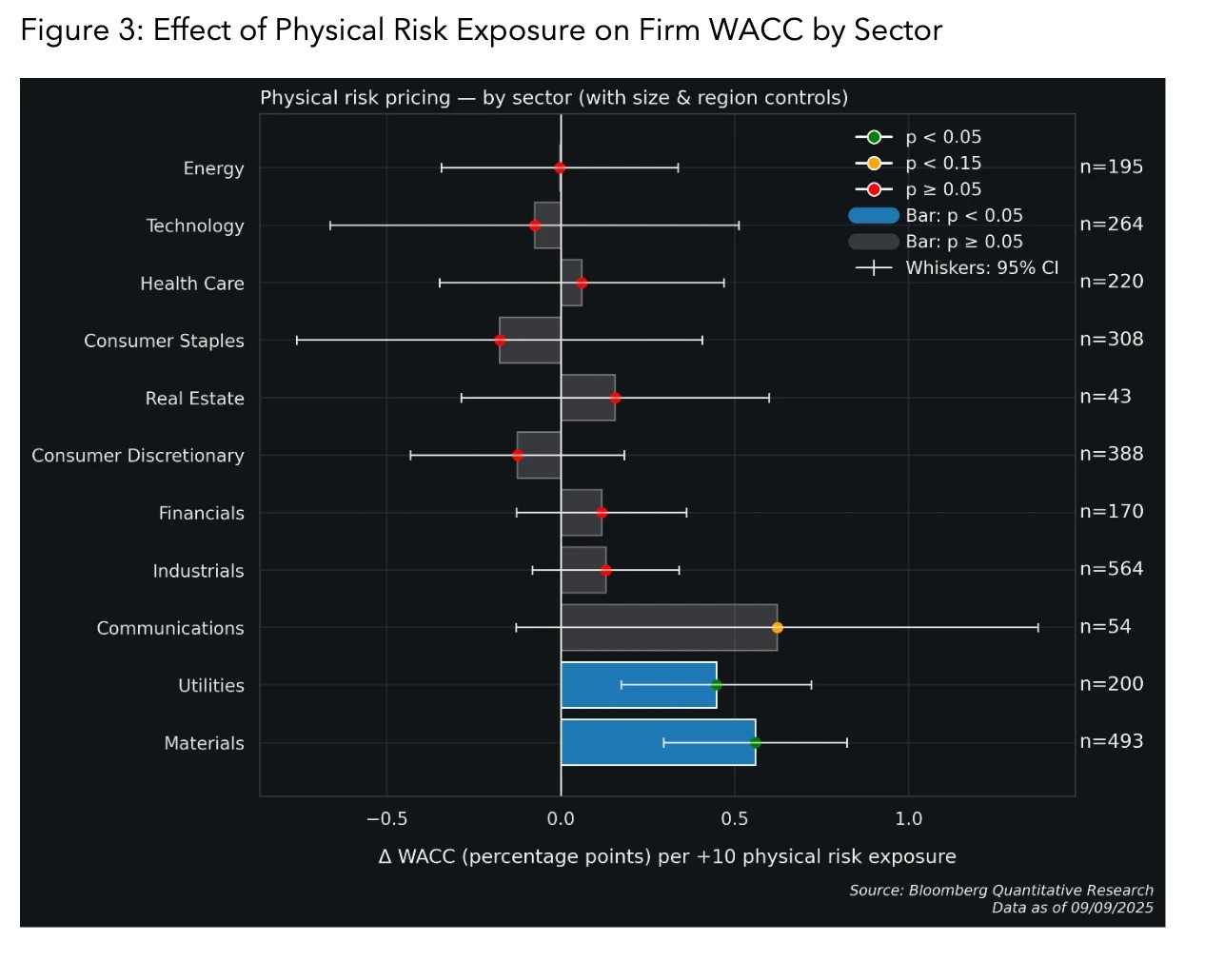

Al estudiar los sectores, las empresas de Materiales y Servicios Públicos tuvieron los resultados más sólidos, con un WACC de entre +56 pb y +45 pb por un aumento de +10 puntos en el riesgo físico (véase la figura 3 a continuación). De manera similar, las empresas de comunicaciones experimentan +62 pb, pero el resultado es menos concluyente. Todos los demás sectores tenían coeficientes más bajos que el efecto global. Este hallazgo es bastante consistente desde el punto de vista teórico, y sugiere que los mercados de capitales están en sintonía con el hecho de que los sectores intensivos en activos con valores de PPE (Propiedades, Plantas y Equipos) típicamente más altos están más expuestos a los impactos físicos del cambio climático, y están activamente teniendo esto en cuenta en las primas de riesgo.

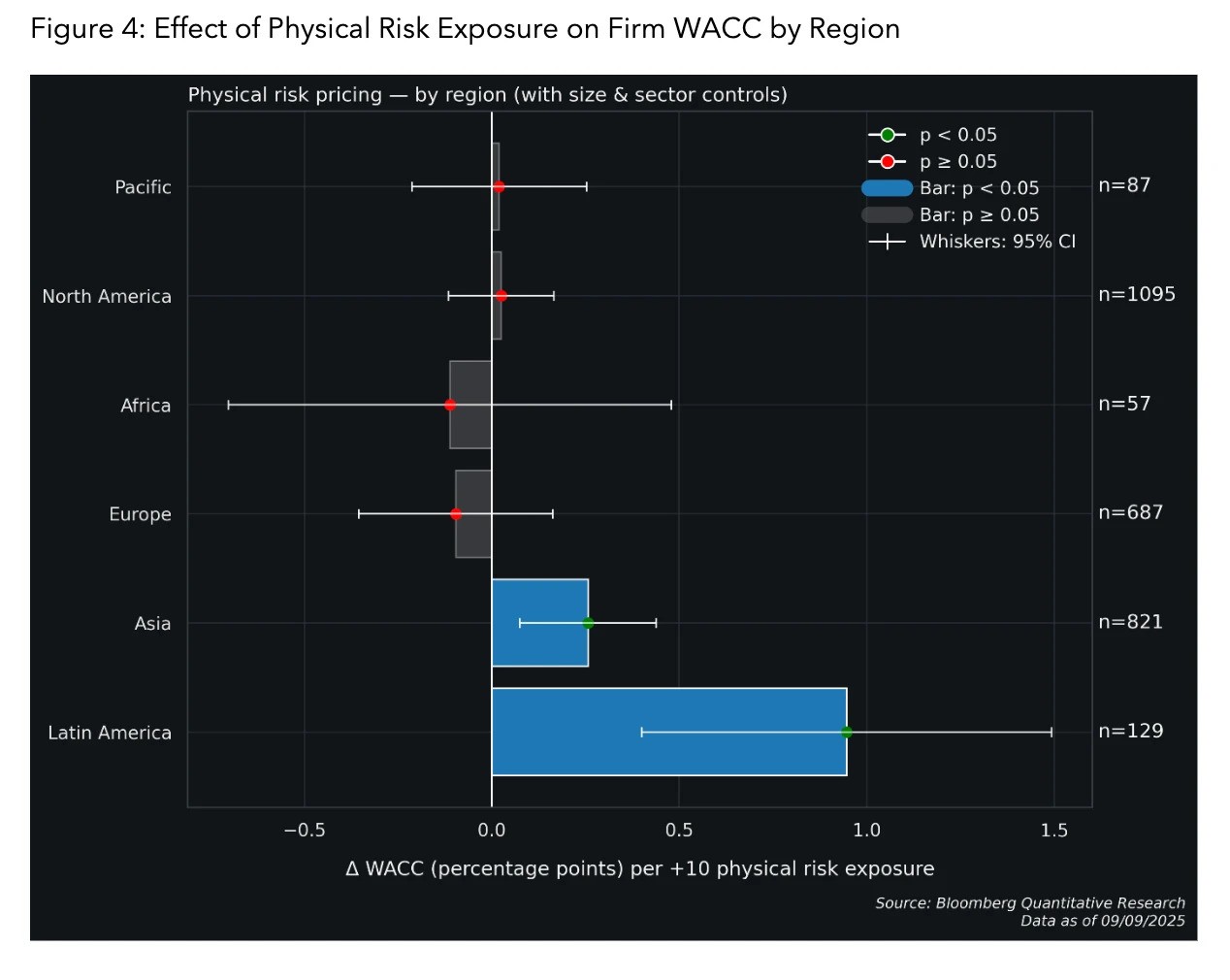

A nivel regional, los resultados sugieren que un mayor riesgo físico (+10) está asociado con un mayor WACC predominantemente en las regiones de mercados emergentes de América Latina (+94 pb) y Asia (+25 pb), al tiempo que se controlan las diferencias sectoriales (ver Figura 4 a continuación).

Qué significan las primas de riesgo climático físico para los inversionistas

Los mercados de capitales parecen estar incorporando la exposición al riesgo climático físico en el costo de capital para las empresas. En general, las empresas con una mayor exposición al riesgo físico (+10) enfrentan una prima de +22 pb en el WACC, incluso después de controlar por sector, región y tamaño. El efecto no es visible en los datos brutos o los agregados de países, sin embargo, parece que los mercados están incorporando esto sutilmente en toda la muestra transversal global de empresas. Además, el efecto es heterogéneo hasta ahora, y se encontró que la prima es más evidente y pronunciada en sectores de infraestructura pesada (materiales, servicios públicos), así como en algunas regiones de mercados emergentes (América Latina, Asia). Esto se alinea con las expectativas teóricas, ya que la evidencia apunta a que los inversionistas penalizan sectores y geografías generalmente percibidos como más expuestos a disrupciones físicas.

Las investigaciones futuras deberían tener como objetivo seguir analizando la capacidad explicativa de la exposición al riesgo físico para los costos de financiación, junto con controles macroeconómicos adicionales y calificaciones crediticias, así como determinar si los mercados están valorando la exposición a determinados riesgos climáticos con mayor intensidad que a otros.

Una conclusión más amplia para los inversionistas es que es posible que ya se esté aplicando una prima financiera a la exposición al riesgo físico. Los inversionistas deberían intentar integrar plenamente los factores de riesgo físico en las valoraciones, los modelos de flujo de efectivo descontado, las asignaciones de activos y los procesos de inversión más amplios para mantener los rendimientos ajustados al riesgo a medida que los mercados se despiertan cada vez más ante las realidades del cambio climático. Las empresas, por otra parte, deberían tener en cuenta que al demostrar resiliencia al riesgo físico (mediante la divulgación de evaluaciones de riesgo climático y claros planes de adaptación) podrían reducir sus costos de financiación en el futuro.

Para obtener más información sobre las soluciones de finanzas sostenibles de Bloomberg: haga clic aquí

Notas técnicas

El universo de muestra para el análisis es el Bloomberg ESG Score Total Coverage Index (BESGCOV), que cubre aproximadamente 17.000 empresas en mercados globales. Después de tener en cuenta la disponibilidad de datos, el modelo de regresión transversal global de OLS con controles de tamaño, sector y región se estima en una muestra de aproximadamente 2,900 empresas.

El costo promedio ponderado de capital (WACC) se calcula como [KD*(TD/V)] + [KP*(PN)] + [KE*(E/V)]

Donde:

KD = Costo de la deuda, TD = Deuda total, V = Capital total, KP= Costo de capital preferente, P = Capital preferente, KE = Costo del capital, E = Capital propio

Los indicadores de riesgo climático físico de Riskthinking.AI y Bloomberg están disponibles para los usuarios de la Terminal en ESG CLMR .