本文由固定收益指數產品經理Scott Atha和彭博量化研究員Vikas Jain撰寫。

美國抗通膨債券(TIPS)為美國公債,其本金隨著通貨膨脹而增加。雖然TIPS通常用於對抗通膨風險,但往往忽視短期的TIPS和長期的TIPS之間的差異。造成這一差異的主要因素是TIPS的固有存續期間風險暴露,可能會引入潛在抵消通膨避險收益的利率風險。尋求對沖通膨衝擊的投資者可以考慮期限較短的TIPS,而尋求對沖通膨預期的投資者則可以考慮損益平衡的通膨掉期。

公債與TIPS的差異

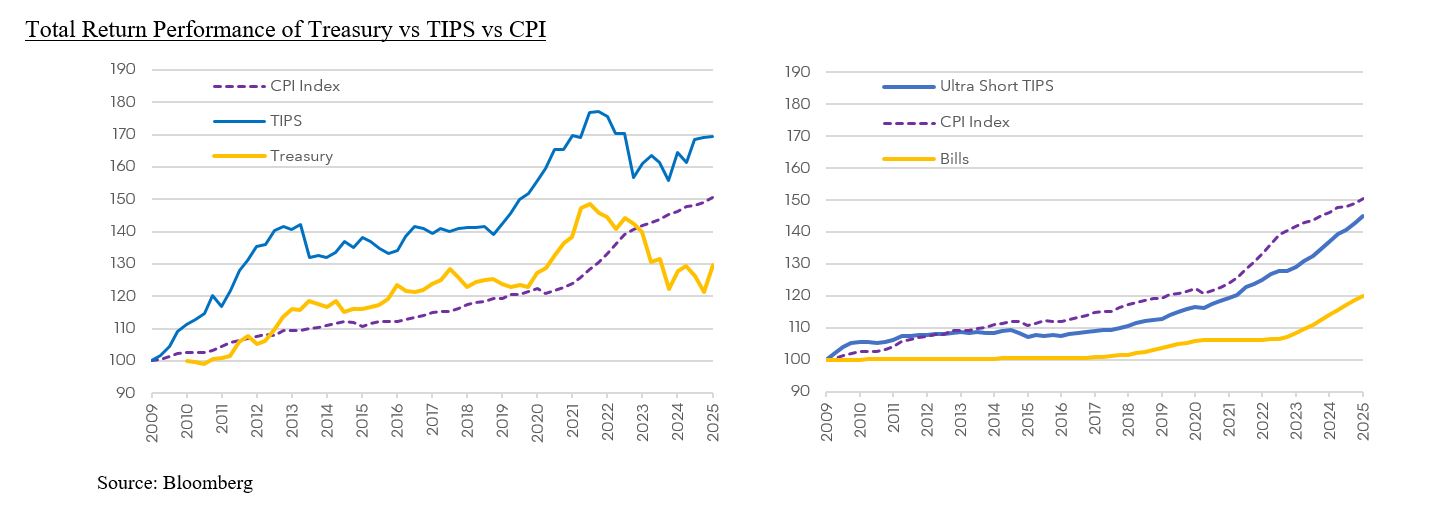

若持續持有至到期,TIPS可以提供全面的通膨保護,實現購買時保證的「實質殖利率」。固定利率公債(「名目公債」)則支付固定本金和票息。兩者之間的殖利率差異(即「損益平衡通膨率」),與定價於市場的通膨預期有關。當通膨預期上升時,TIPS往往表現優於其他債券,而名目公債往往表現不佳。

- TIPS殖利率 = 實際利率

- 名目公債殖利率 = 實際利率 + 通膨預期(或損益平衡通膨率)

TIPS的存續期間

與面臨名目利率風險的名目債券相似,TIPS也面臨實際利率風險。事實上,TIPS通常比類似到期的名目債券有更長的存續期間,因為票息較低且本金會根據通膨調高。當然,較短期的TIPS存續期間會比較長期的TIPS短。

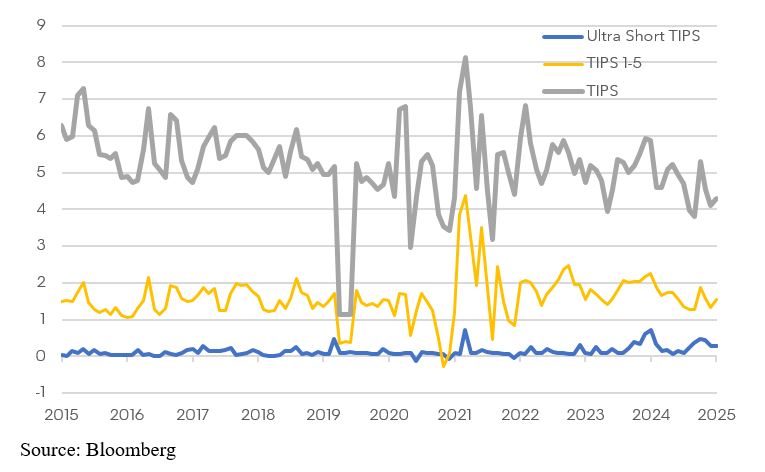

我們使用彭博的超短期TIPS指數(代碼:TIPS13M,下圖中的「Ultra Short Tips」)來指稱較短期的TIPS,使用彭博TIPS指數(代碼:LBUTTRUU,下圖中的「TIPS」)來指稱較長的TIPS。較短期的TIPS指數包括1至13個月內到期的證券,而較長期的TIPS包括到期日在1年以上的證券。TIPS 1-5使用則是彭博的美國TIPS 1-5年指數(代碼: BUT5TRUU)。

存續期間對TIPS的影響

當出現通膨衝擊時(例如:2022年),對較長期的TIPS存續期間之影響尤其明顯。儘管美國CPI年增6.5%,但由於存續期間風險暴露,TIPS指數在2022年仍下跌11.8%(與美國公債指數下跌12.5%的情況類似)。在疫情後的通膨衝擊中,短期TIPS的表現明顯優於名目債券。

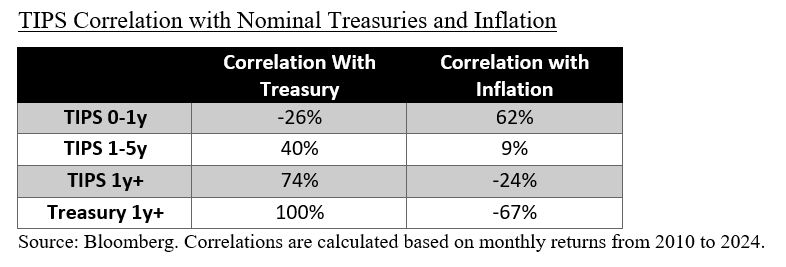

另一方面,與較長期的TIPS相比,較短期的TIPS和通膨的相關性更強(62%),對CPI的即時變化也更加敏感。TIPS與名目公債之間的相關性也因到期時間不同而異,較短期的TIPS與國債的相關性低於較長期的TIPS。

應對通膨衝擊的超短期TIPS

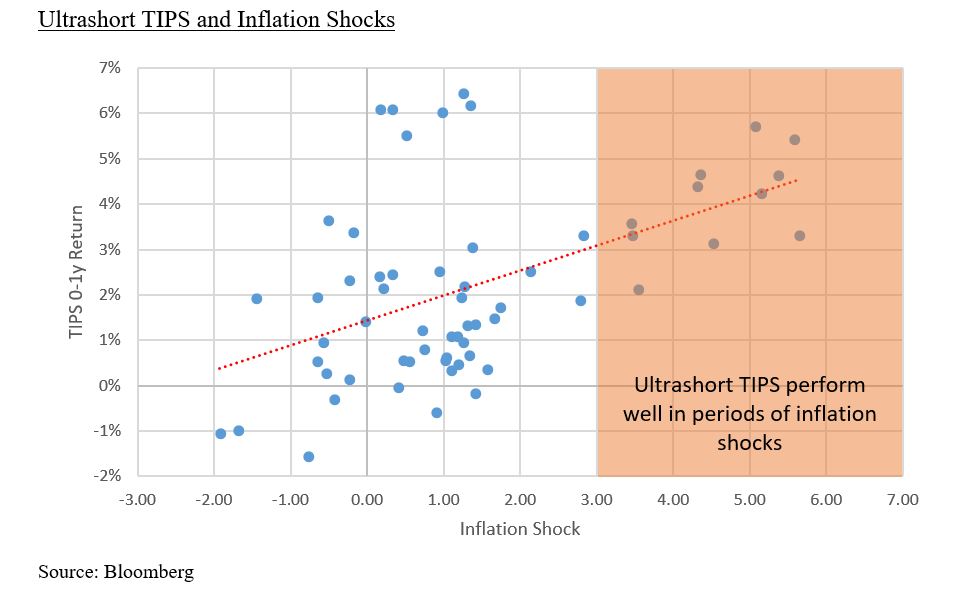

超短期TIPS的表現與通膨衝擊(即:意料之外的通膨變化)密切相關。我們將通膨衝擊定義為1年損益平衡通膨交換(USGGBE01)與隨後1年實現的CPI之間的差距。此衡量方式反映了預期通膨與實際通膨之間的差距,凸顯出對於通膨的預測誤差。如下圖所示,當CPI超過隱含的損益平衡通膨時,超短期TIPS往往產生會更高的報酬。

結語

對於單純尋求通膨保護以及利率風險暴露最小化的投資者而言,較短期的美國抗通膨債券(TIPS)可能是比較合適的選擇。藉由將存續期間風險降至最低,這樣的證券可以在短期內提供更穩定、更加能夠預測的實際報酬。相較之下,尋求避險並願意承擔相關風險(例如:利率風險和存續期間風險)的投資者,可能會考慮較長期的TIPS。

- F/m Investments推出了F/m超短期美國抗通膨債券(TIPS)ETF(代碼:RBIL),追蹤彭博美國超短期TIPS 1-13個月指數(TIPS13M)。