本文由彭博固定收益指數產品經理Scott Atha撰寫。

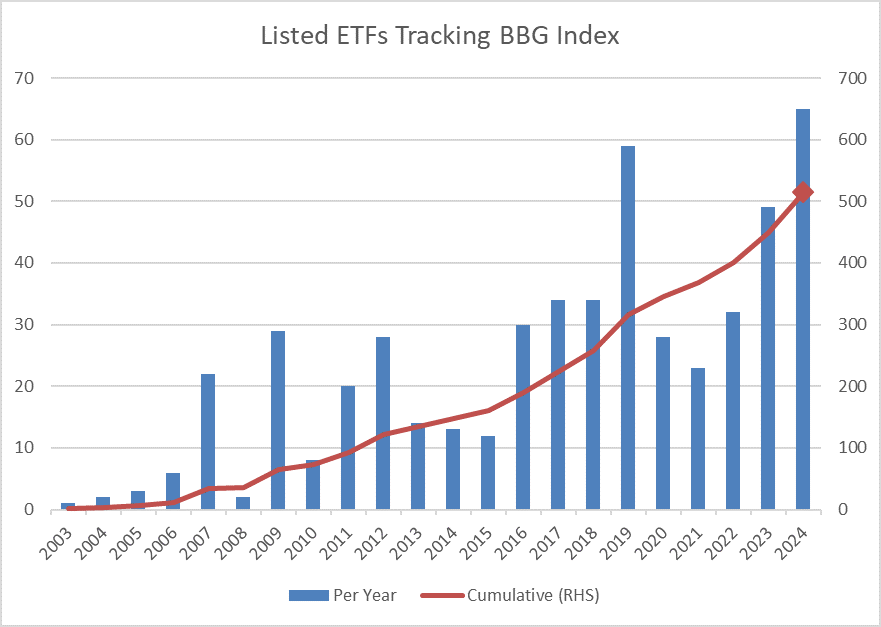

在我們展望未來並為彭博指數業務又將迎來令人振奮的一年而規劃之際,應該先停下來反思意義重大的2024年。首先,我們推出的彭博美國槓桿貸款指數是一大亮點,因為我們將覆蓋範圍擴大到一個重要的新資產類別。銀團貸款包括約1,300檔證券和1.3兆美元的市值(規模與彭博美國高收益指數相似),是過去五年來美國固定收益領域表現最好的部分,與其他行業的相關性較低。另一個重要的里程碑是我們全新推出的指數工廠生產系統。這是多年來我們為實現基礎設施現代化所做的努力,顯著提高了可擴展性和靈活性。指數工廠對於將槓桿式貸款納入我們的指數總體而言至關重要。另一個里程碑事件是在去年9月,被動追蹤彭博固定收益指數的ETF數量超過了500檔(見下圖)。我們的指數是20多年前首個推出的固定收益ETF的一部分,我們不斷創新並與客戶合作,提供新的Beta係數來源。

構建更好的Beta係數

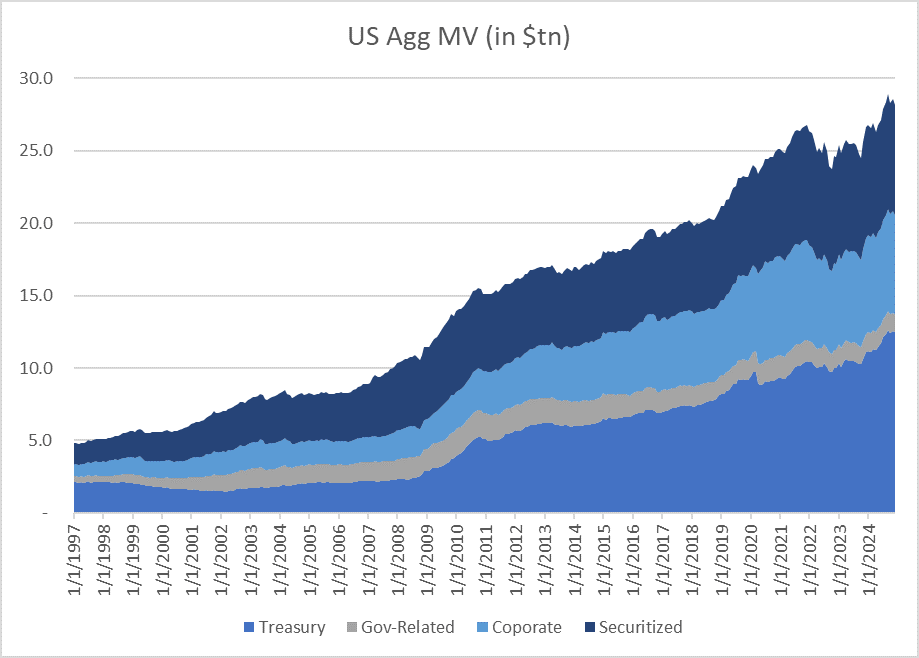

我們的指數緊隨市場不斷發展。可複製性和透明度仍然是基準建構的基礎。固定收益規模持續成長,彭博美國綜合指數衡量的投資等級債券總體目前涵蓋約13,600檔成分股,市值達28兆美元(見下圖)。此外,固定收益ETF的資產預計在未來幾年倍增,因此確保客戶能夠準確追蹤我們的指數仍是我們工作的一大重點。我們多年來發布每日前瞻性預測總體,促進投資組合重新調整。我們將從三月開始實施月末鎖定期,在月底前兩天凍結會員資格。這項備受期待的變化將為指數成員提供更大的穩定性,並確定哪些債券在月底之前有資格進入報酬總體。其他增強功能(例如:另類定價快照和重新調整頻率)也正在審查中。

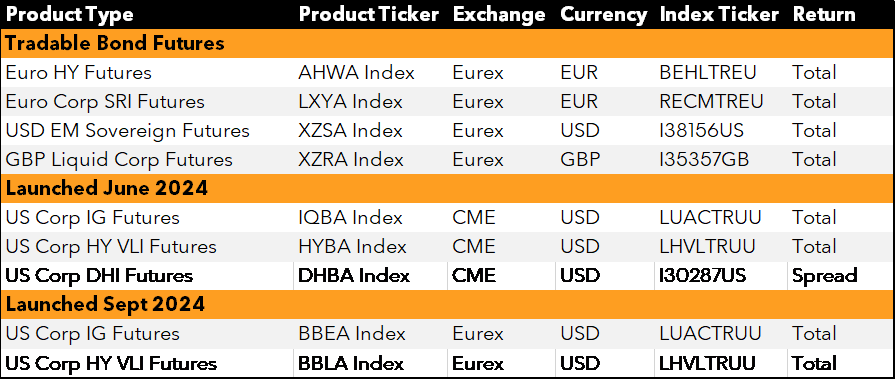

最近發展的另一個領域,是彭博客戶獲得指數風險暴露的方式。ETF的激增使得客戶可以更輕鬆地交易數百種彭博指數,但即使是萬能的ETF也存在著追蹤誤差等弱點。這即是信用期貨派上用場的時候。彭博固定收益指數的交易所上市期貨使投資人能夠更準確、更有效地獲取公司債市場的風險暴露並對其信用風險進行避險。我們於2024年6月在CME推出了三份期貨合約,並於2024年9月在歐洲期貨交易所(Eurex)推出了另外兩份期貨合約,擴大我們在IG、HY和EM領域的產品範圍(見下圖)。具體來說,存續期間避險(DHI)期貨是類似於其他廣泛用於避險等的信用產品的價差報酬產品。自成立以來,整個綜合體的累計交易價值已接近1,000億美元。我們期望看到更多上市合約,為那些尋求本地風險暴露和精準度的人士提供更加多樣化的工具。

指數趨勢

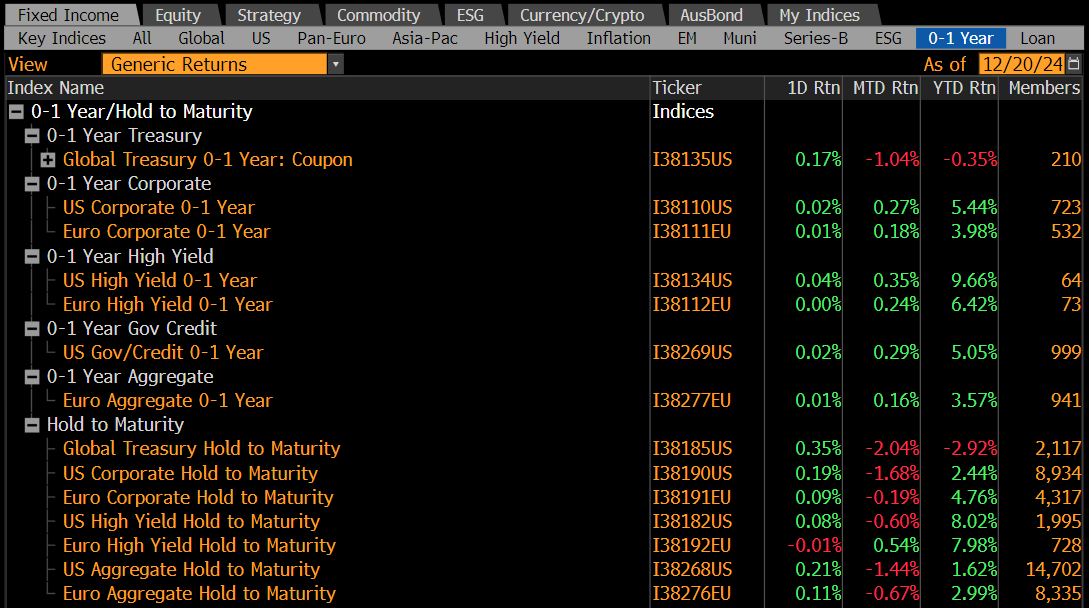

從固定收益指數的角度來看,去年全年有幾個主要主題,我們預計這些主題將延續到2025年。首先,鑑於無風險利率處於15年來的最高水平,短期和貨幣市場策略非常受歡迎。儘管聯準會已開始降息,但「買入並持有」的投資方式仍應在一定程度上持續下去,直到利率正常化。事實上,儘管自9月中旬以來利率已下調100個基點,但過去3個月超短期債券ETF的淨流入仍保持強勁,達到259億美元。為了滿足該預期需求,彭博去年擴大了0-1年期債券的覆蓋範圍並設立了持有至到期指數(見下圖),我們還設立了涵蓋9種貨幣的現金存款指數,期限分別為1個月、3個月和6個月,可在IN CASH <GO>功能中找到。

其次,固定期限指數在各個地區和資產類別中持續保持成長動能。在2024年推出的近400檔固定收益ETF中,超過四分之一(28%)尋求投資在特定曆年到期的債券。自2015年推出固定到期ETF以來,兩大ETF產品系列的資產總額現已超過500億美元。彭博為被動型ETF設立了數十個固定到期基準,並在最近發布了一系列針對美國公司債、歐元公司債和美國公債的標準固定到期指數。我們預計,隨著越來越多的客戶進入該領域並採用進一步的客製化,這種趨勢將會持續下去。

最後,客製化和尋找新的Beta來源一直是長期主題,我們將繼續看到這個主題在2025年及以後不斷發展。我們的團隊幾十年來一直為客戶客製化指數,指數工廠平台開啟了額外的資料集和更大的靈活性,幫助我們的客戶在指數策略中融入振奮人心的新構想。事實上,僅在去年我們就發布了近500個新的客製化指數。

固定收益展望

除了追蹤歷史報酬之外,我們還可以透過指數視角來看待績效預期,儘管過去的表現無法預示未來的結果。人們一般預計隨著利率下降,美國固定收益將在緊縮週期中表現良好。彭博行業研究(BI)的市場專家預計,美國公債報酬率適度但波動較大,投資級信用利差擴大將抵消對美國公債收益率預期的下降,而MBS將在我們的基準情景下取得2019年以來的最佳表現。整體而言,這大致相當於彭博美國整合指數衡量的美國投資等級債券市場表現為4.9%(見下圖)。然而,聯準會降息步伐放緩和通膨不確定性可能會對債券回報造成壓力。

展望

經過一年的里程碑和主要指數的發布,我們期待2025年能一如既往,繼續深耕。我們不斷尋找方法來擴大我們的覆蓋範圍,使我們的指數系列更加全面。在彭博美國槓桿式貸款指數推出之後,我們也計劃發布歐洲版本。此外,我們的本地新興市場指數將進行重大更新,因為從2月開始,印度將在10個月內被納入其中。一旦全面實施,印度預計將成為新興市場當地貨幣政府公債債券指數中第三大國家。最後,我們預計將在今年稍後推出多項定價快照。一個關鍵使用案例是提前收盤日期,方便客戶能夠選擇下午2點或下午4點作為官方指數收盤時間。

即使深耕指數化50多年,我們仍然對即將到來的機會和挑戰比以往任何時候都更加興奮。我們感謝與寶貴客戶的合作,並期待共同慶祝更多的里程碑。