本文由彭博股票指數產品經理Sean Murphy和Mike Pruzinsky撰寫。

無論2024年表現如何,一切都在2025年的第一天重新來過。新的一年似乎問題比答案來得多,新政府和許多有權改變既定政策的新任命官員將初露鋒芒。聯準會也是值得關注的關鍵參與者:最近的評論指出,聯準會將重新關注通膨率回升至2%的水平,這可能意味著2025年降息次數會減少。情勢瞬息萬變,以下是未來一年值得關注的一些股票指數和趨勢。

關注「川普交易」

在選舉日之前的幾個月裡,投資人紛紛瀏覽演講、網站、社群媒體和彭博終端機,以便了解在川普2.0政府的領導下哪些領域可能會有好的績效表現。現在回頭看,部分市場已經出現反彈,因為預期某些企業將會有更寬鬆的大環境。但川普當選總統的前景是否已經反映在價格上了?雖然過去的表現並不能預示未來的報酬,但可能有助於檢驗川普第一個任期的第一年期間不同投資主題和風險暴露的表現,並將其與我們自選舉日以來所看到的情況進行比較。令人意外的是,一些受歡迎的「川普交易」最近逆轉,可能為投資者創造切入點。

美國規模與型態

最初,市場將川普當選總統與寬鬆的監管環境連結在一起,小型股被視為主要受益者。然而,這些早期的漲勢已經出現逆轉,主要是由於利率變化所致。2017年的報酬率顯示大型股的表現可能繼續優於小型股。彭博大型股指數當年的表現比彭博2000小型股指數高出近8%。自大選以來,成長型的表現同樣一直優於價值型,這與川普上任第一年的情況相似。

美國行業

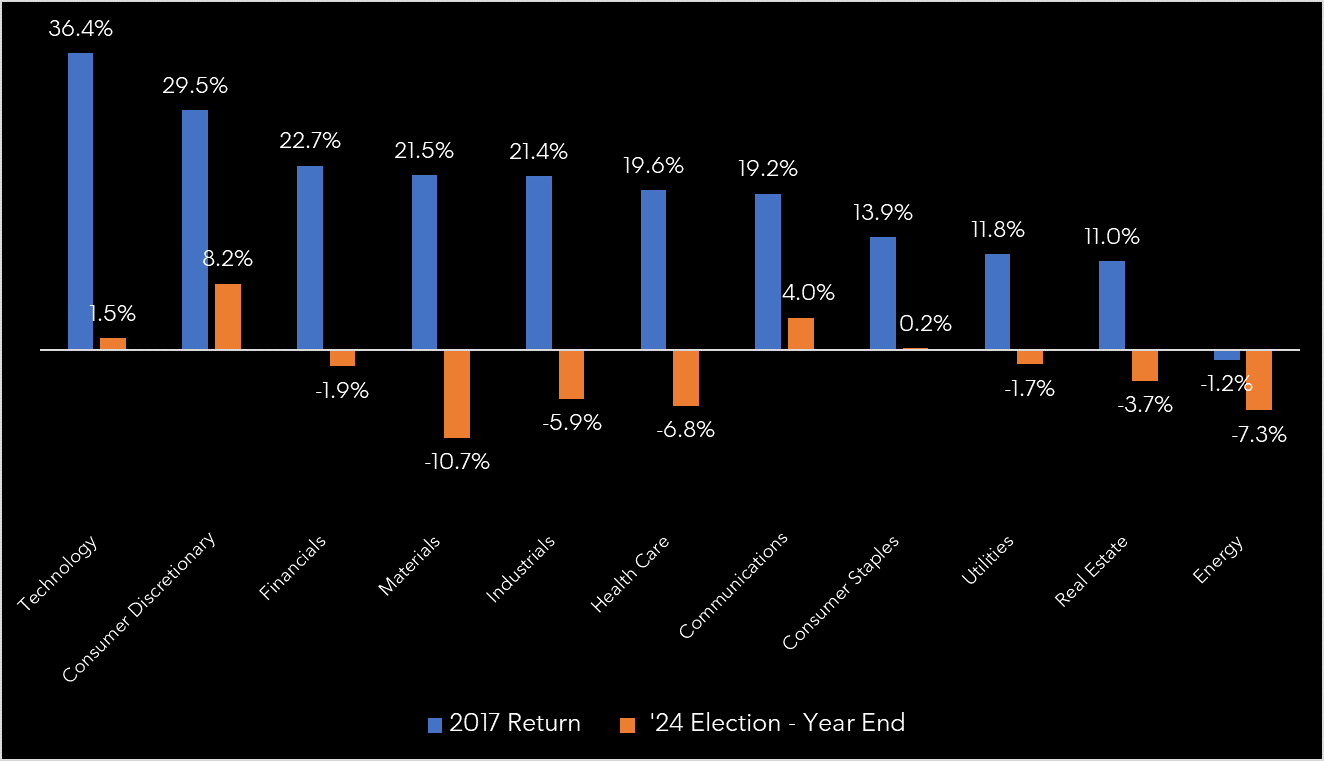

2017年表現最好的行業之一是材料,彭博美國材料指數(B3000M)當年上漲超過20%。雖然有許多因素促成了材料的報酬率,但主要是關稅對工業金屬(特別是鋼鐵)的影響才導致對國內資源需求的增加。有趣的是,材料是自選舉日以來表現最差的行業,自選舉日以來下跌超過11%。

圖1:B500 BICS行業指數:2017年報酬率與選舉日後對比

非美國

儘管貿易衝突不斷,但在川普執政的第一年,國際股市表現卻出乎意料地好。事實上,彭博新興市場指數(EM指數)在2017年表現優於美國股市,報酬率高達36%。受國內經濟強勁推動,中國股市(CN指數)當年報酬率也超過50%。但在2024年選舉以來的幾周內,新興市場股票下跌近5%,主要是中國市場持續疲軟的結果。關稅和貿易衝突的影響是否被誇大了?

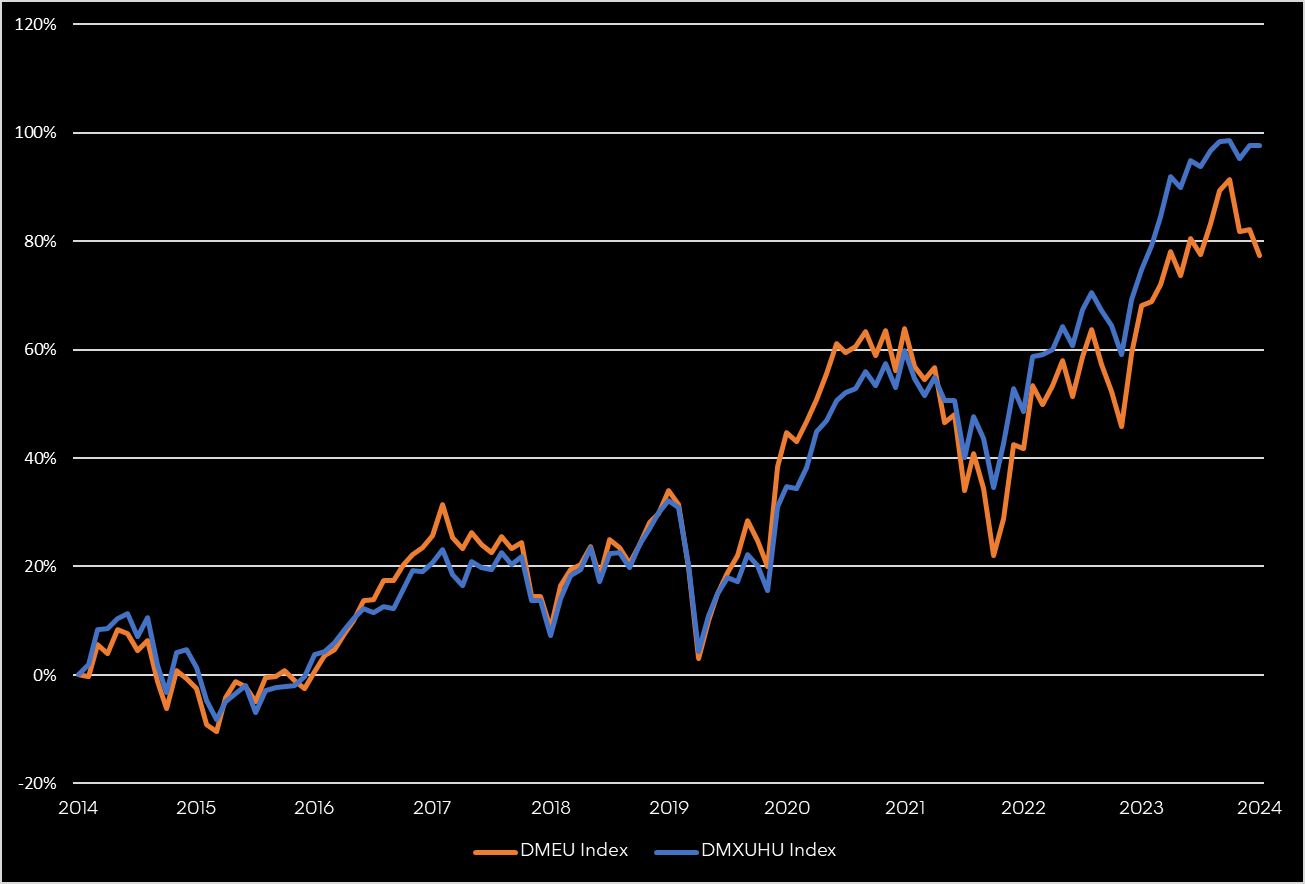

已開發國際股票(DMEU 指數)在2017年也表現積極,儘管比新興市場股票表現更為溫和,但回報率接近25%。儘管美元走強一直是許多國際投資者最關心的問題,但德國馬克美元對沖指數(DMXUHU 指數)當年的表現卻明顯落後,回報率僅16%。更近期,美元自2024年大選以來兌許多貨幣均有所上漲,兌歐元上漲4%,兌日圓和英鎊上漲3%。然而在2017年,由於許多投資者擔心美國的財政和貨幣政策,美元在這些貨幣組合中明顯示弱。

圖2:已開發市場(美國除外)10年報酬:避險與未避險

主題

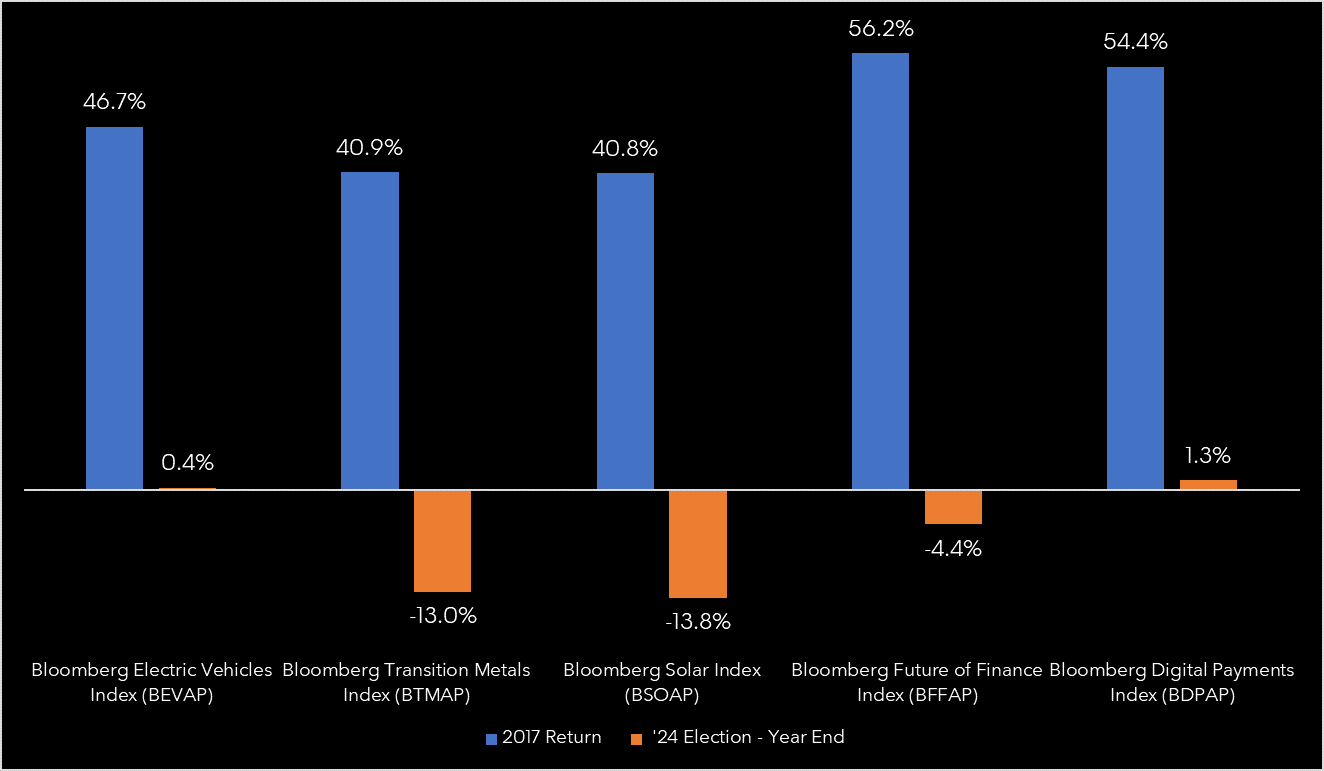

早期跡象顯示,川普第二任期可能對太陽能(BSOAP指數)、電動車(BEVAP指數)或過渡金屬(BTMAP指數)等環保技術不利。由於市場有人預計有利於該領域的監管和稅收激勵措施將被取消,許多此類主題指數已走低。然而,同樣這些主題在2017年蓬勃發展,太陽能整合指數報酬率達到40%。由於川普經常被稱為「加密總統」,金融領域可能會陷入混亂。彭博未來金融指數(BFFAP指數)自大選以來一直遭到拋售,但在2017年上漲了56%,數位支付指數(BDPAP指數)當年也產生了類似的報酬。

圖3:選擇彭博主題指數:2017年報酬率與選舉日後對比

併購

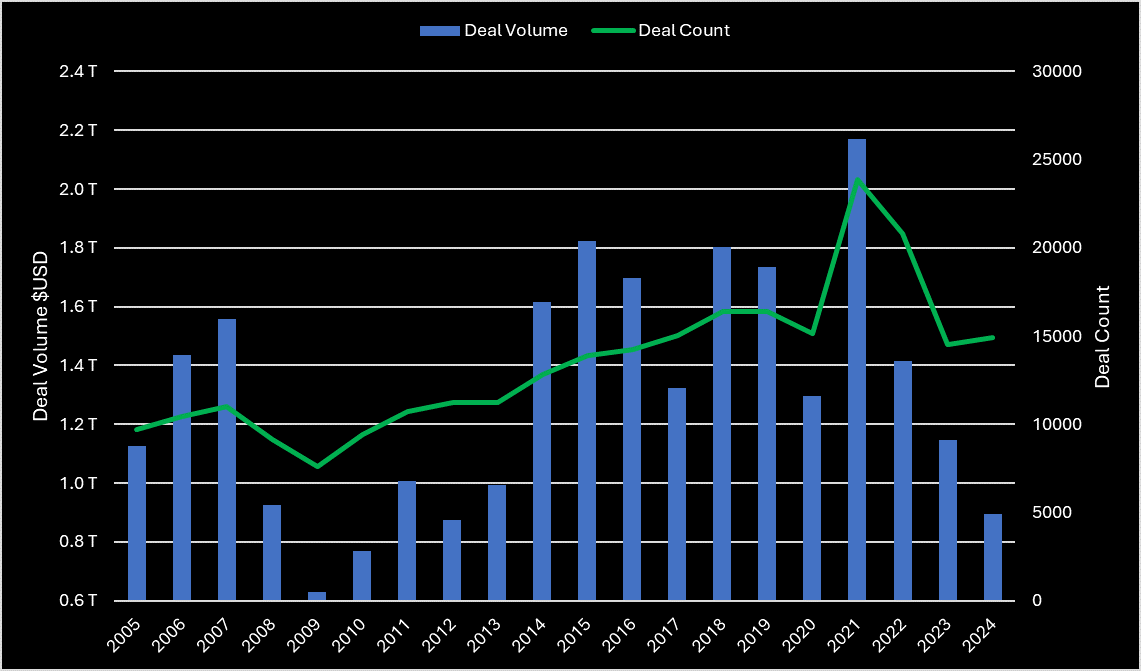

在經歷了過去十年中交易最緩慢的兩年之後,美國的併購活動預計將在2025年迎來繁榮景象,這得益於私募股權資本、企業重組舉措以及更有利的監管環境。一般認為川普政府的過渡有利於商業,預計將創造更有利的監管環境,可能放鬆反壟斷執法,並促進各行業併購活動的增加。由於創新、規模需求和消費者偏好可能會推動併購活動的增加,因此對消費、醫療保健和科技公司的需求也將上升。然而,保護主義政策的抬頭,包括對外資收購和貿易壁壘的更嚴格審查,可能會阻礙國際投資。這些政策可能限制外國資本流入美國市場,遏制跨境交易,並強化國內整合作為併購成長的主要驅動力。

圖4:美國併購活動,2005至2024年

指數報酬或將受到盈餘和股東報酬的影響

近年來,股票市場估值大幅擴張,許多產業的本益比都達到歷史最高水準。這使得純粹靠估值成長推動的進一步上漲空間不大。投資人現在面臨著一個充滿挑戰的環境,未來的報酬可能更多地取決於基本面的表現,而不是廣泛的市場氣氛或倍數擴張。因此,了解公司的內在價值及其成長前景對於做出明智的投資決策將變得越來越重要。

圖5:B3000對比核心盈利和股東殖利率的歷史市盈率比

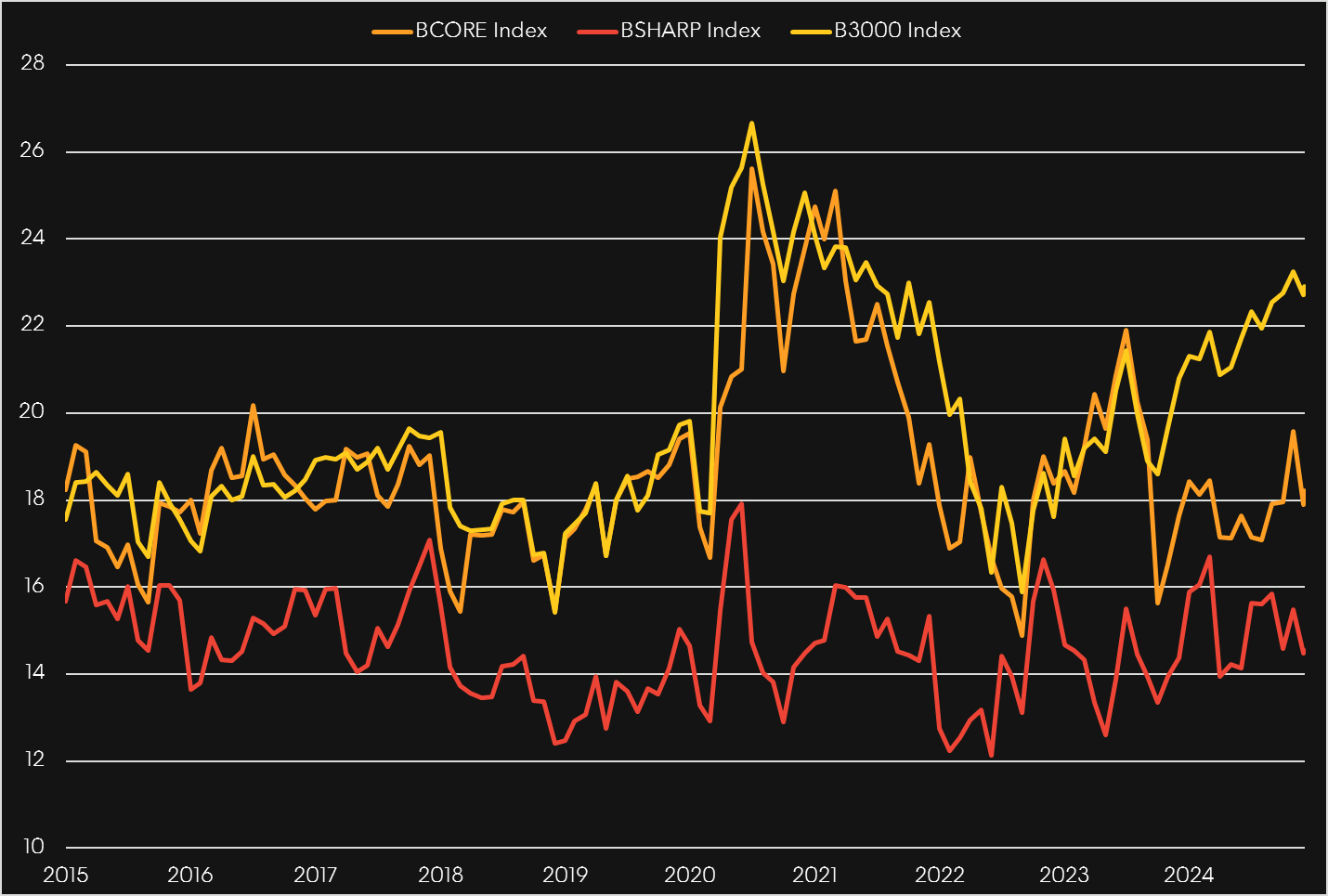

在這種高估值環境下,公司獲利和股東報酬可能在維持和證明高股價方面發揮關鍵作用。擁有靈活商業模式、創新策略和持續獲利能力的公司將吸引更多投資者的興趣。以彭博新構建核心盈餘指數(BCORE,如圖 7 所示)為例,該指數藉由擷取核心盈餘來選擇相對於內在價值被低估的公司,或以彭博股東殖利率總報酬指數(BSHARP)為例,該指數優先考慮股東報酬(購回、股利和債務償還)。在每種情況下,與彭博美國3000指數(B3000)代表的更廣泛的美國股票市場相比,這些基本面驅動的策略在盈餘基礎上都處於最大貼現水準。與此同時,隨著市場基於基本面的分化日益加劇,無法實現實際獲利改善的公司可能會面臨波動加劇或業績不佳的情況。

邁向2025年

雖然由創新(例如:科技和可再生能源)驅動的某些市場領域存在機會,但相對較高的估值需要更加關注公司基本面,例如獲利成長和股東報酬。新政府值得密切追蹤,因為頭條新聞主要關注政策氣氛的變化,包括放鬆管制和併購活動可能增加。投資者最好保持投資紀律與長遠眼光,以應對2025年市場的複雜性。