本文由彭博指數服務(BISL)的股票指數產品經理 Mike Pruzinsky 和 Sean Murphy 共同撰寫。

隨著 2025 年上半年即將結束,全球市場局勢變得複雜,宏觀經濟趨勢持續波動,地緣政治充滿不確定性,市場投資氣氛亦在轉變。雖然市場整體報酬表現正面,但發展之路卻充滿了意外與波動。

美國股票指數

彭博美國大型股指數(B500)顯示,美國股票在今年上半年的報酬率為 6.5%。考慮到該指數在數週前的表現,這個結果相當亮眼。今年四月初,在美國宣布計劃對進口商品加徵關稅後,股市急速下挫。彭博 500 指數隨即在幾天後跌至年內新低點,年至今的報酬率曾一度跌至 -15%。然而,自 4 月 8 日觸底以來,該指數大幅反彈,從低點回升超過 25%。投資人普遍認為,這波反彈主要是由於貿易進展、強勁的盈餘表現、人工智慧(AI)等因素所推動。

儘管美國大型股表現強勁,但對於世界最大經濟體將面臨成長放緩的擔憂仍揮之不去。小型股通常對經濟隱憂更敏感,因此彭博美國 2000 指數(B2000)今年上半年的報酬率為 -3.0%。許多此類公司更依賴債券市場,隨著利率上升,其融資成本預期也將提高。

產業分類和型態指數

雖然科技股(B500TE)是截至 6 月美國市場報酬的最大貢獻來源,但表現最佳的是通訊行業(B500C),截至上半年,其總報酬達 13%。Meta(+25%)與網飛(+50%)等企業是推動該產業分類在 2025 年初快速上升的主要動力。在 11 個 BICS 產業分類中,僅醫療保健(B500H)與非核心消費(B500CD)呈現負報酬。

根據上述產業分類觀察顯示,成長型指數在所有市值層級上普遍超越價值型指數並不令人意外。儘管在 4 月股市低迷時,彭博 1000 價值型指數表現曾領先成長型指數多達 10%,當時投資人轉向核心消費與公用事業等相對安全的低風險行業,但這個領先幅度很快就消失了,隨著市場對貿易與企業獲利前景更加樂觀,彭博 1000 成長型指數實現 6.3% 的報酬,略高於價值型指數的 5.9%。

國際股票指數

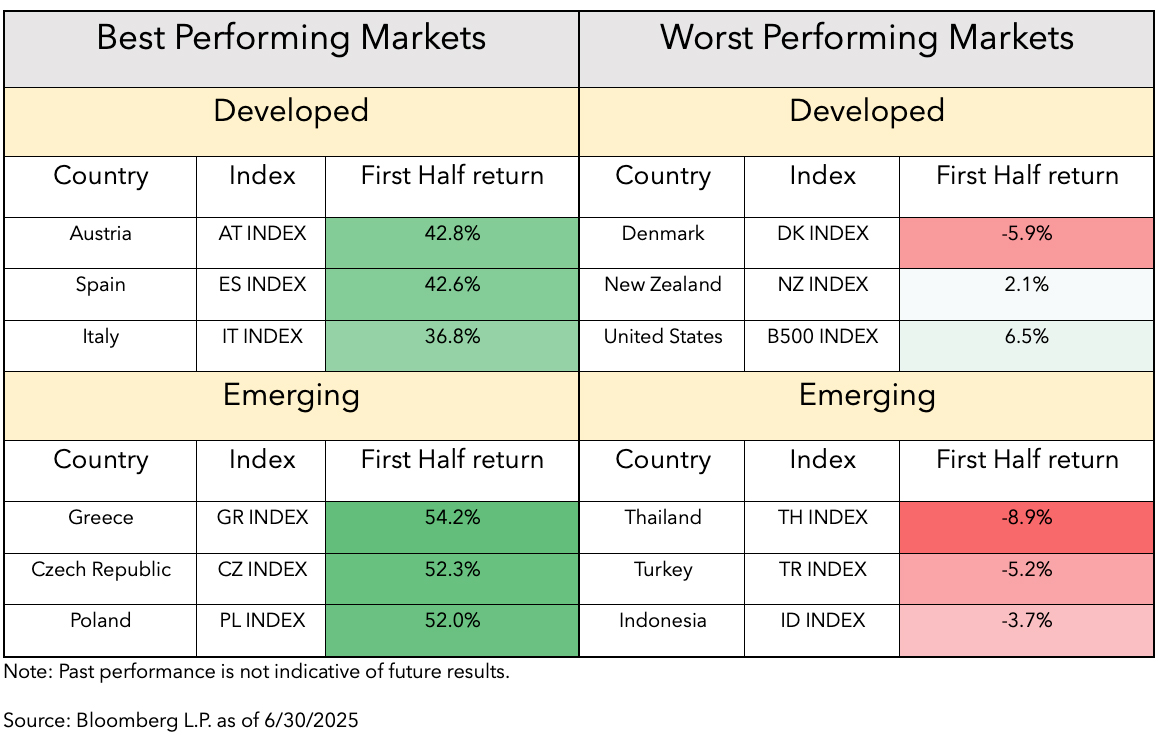

美國以外的股票市場表現明顯優於美國,尤其是以美元計價的表現。已開發市場(美國除外)指數(DMEU)截至 2025 年上半年已上漲近 20%。然而,細看後會發現,這其中將近一半來自美元走弱,追蹤美元兌 10 種全球主要貨幣表現的彭博美元即期指數(BBDXY Index)今年已下跌 9%。新興市場股票(EM Index)表現亦佳,儘管受到負面貿易消息的衝擊,其上半年報酬仍達 13.4%,優於美國股市。中國市場(CN Index)亦已走出貿易消息導致的陰霾,自低點反彈,目前報酬達 12.6%。

圖 1:國家指數的最高與最低報酬率

主題

表現最佳與最差的主題指數有一個共同點,它們都與當前政治或地緣政治局勢高度相關。與國防相關的指數今年表現尤為強勁,特別是那些具有特定區域曝險的指數。例如,彭博歐洲國防精選指數(BSHIELD)今年上半年上漲了 77%,原因是歐洲面對烏克蘭戰爭,加上歷來對美國的依賴,不僅要提高國防支出,也要加強區內國防自主。

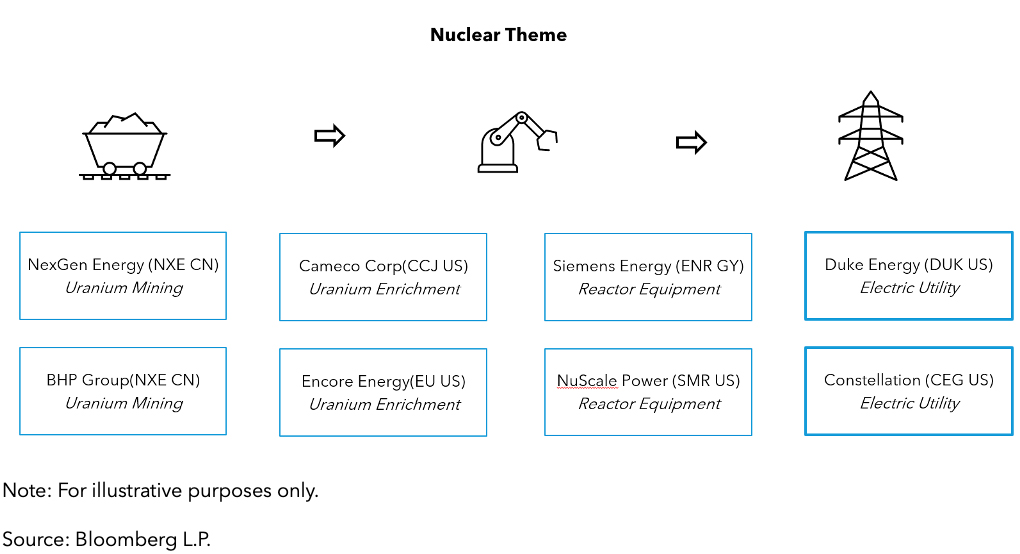

長期以來,核能一直被各國政府排斥,但如今隨著人工智慧發展,對能源需求激增,核能又被視為可行的解決方案,重新受到關注。美國國內已討論並實施改革,以加快核能發展的步伐。歐洲多國也在重新審視其核能政策,考慮解除有關禁令。在這個背景下,不僅是經營核能電廠的公司股價上漲,與此主題價值鏈相關的鈾礦開採商與精煉商的股價也展現出強勁表現。彭博核能整合指數(BNUAP)旨在追蹤整個價值鏈中有核電相關風險暴露的公司,今年上半年報酬率為 27%。

圖 2:核能主題價值鏈

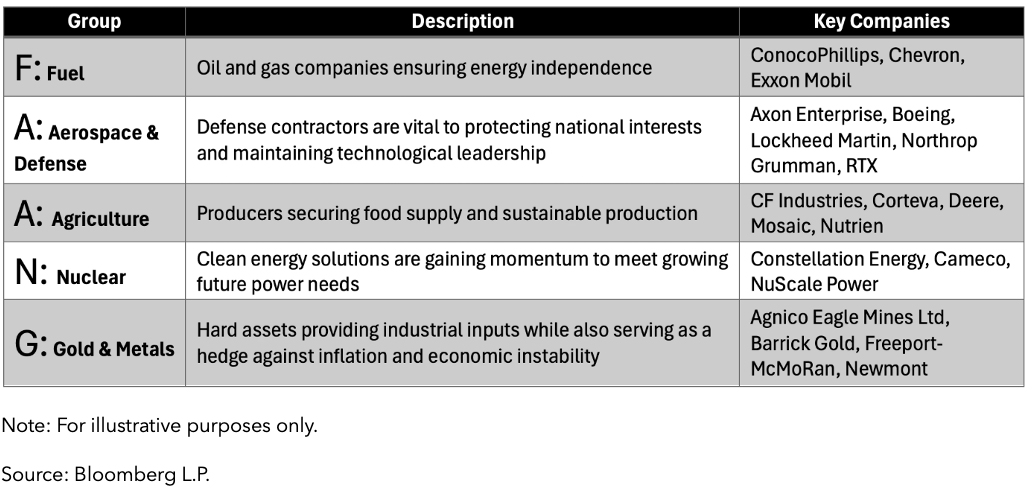

隨著地緣政治緊張情勢的加劇,供應鏈加速重組,資源安全已然成為全球共同關注的焦點。彭博 FAANG 2.0 精選指數(BFAANGST)是策略性建構的基準指數,涵蓋現代社會不可或缺的基礎支柱:燃料(F)、航太與國防(A)、農業(A)、核能(N)以及黃金與其他基本及貴金屬(G)。 雖然過往績效不代表未來表現,但該指數年至今的報酬率達 24.8%,表現優於全球股票(WORLD)。

圖 3:FAANG 2.0

增強因子

面對市場的波動性,許多股票投資人紛紛尋求降低其投資組合風險的方法。 有些投資人選擇觀望,但也有投資人維持股票配置,同時採取更保守的投資策略。以低波動、高品質與高股利股票為目標的 ETF 策略在今年吸引了不少資金。儘管如此,這些策略多數在 2025 年的表現都不如預期。有別於專注單一因子的策略,那些結合多重因子權重的指數在今年交出了截然不同的成績。

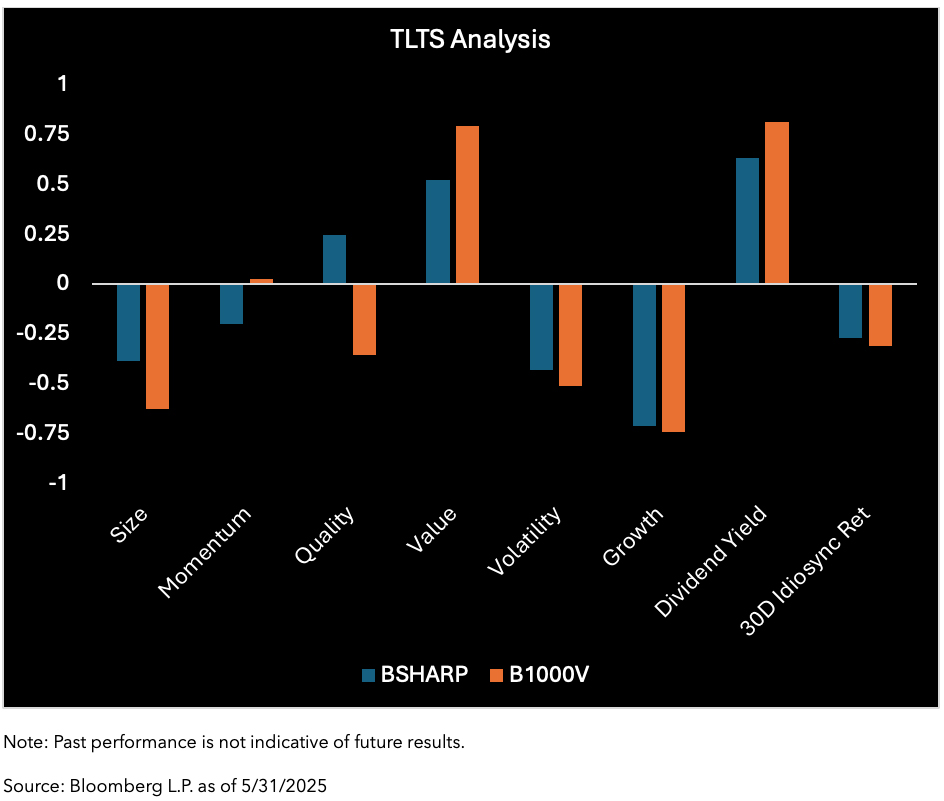

彭博股東收益指數(BSHARP)會評估總資本報酬,包括已支付股利、淨購回,以及債務償還。 透過終端機上的 TLTS 功能可以看到,該指數相較於市值加權的彭博 1000 指數,在品質與低波動公司上的曝險較高。彭博股東收益指數在上半年的報酬為 7.8%,領先彭博 1000 指數 1.61%。

圖 4:TLTS 中 BSHARP 與 B1000V 相對於 B1000 的因子風險暴露

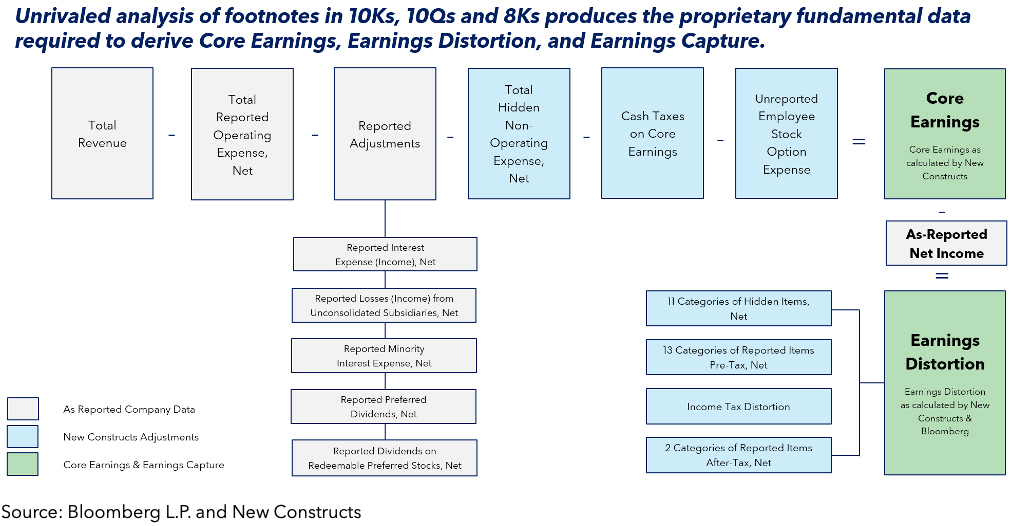

傳統的因子型指數依據獲利性、評價或現金流量等指標來篩選證券,但卻可能因此錯過具領先潛力的公司。彭博核心盈餘領導者指數(BCORE Index)是與獨立研究技術公司 New Constructs 合作開發,利用先進的 AI 解析流程與機器學習技術,在公司報告的財務基本面之外,更深入研究報表註腳,從中發掘市場可能忽略的「核心盈餘」。截至 6 月底,該指數報酬達 12.1%,領先彭博 1000 指數近 6%!

圖 5:核心盈餘、盈餘扭曲與盈餘擷取說明

結語

股票市場的反彈,特別是美國股市,凸顯出投資人即使面對地緣政治憂慮、通膨壓力和政府政策的演變,仍對投資市場充滿信心。宏觀經濟與監管環境持續快速轉變,央行、政府與企業也正根據形勢調整策略,因此「適應力」仍是關鍵。彭博股票指數讓投資人可以從更清晰、細緻的角度來解讀市場,提供即時觀察以協助其規劃未來方向。

The data and other information included in this publication is for illustrative purposes only, available “as is”, non-binding and constitutes the provision of factual information, rather than financial product advice. BLOOMBERG and BLOOMBERG INDICES (the “Indices”) are trademarks or service marks of Bloomberg Finance L.P. (“BFLP”). BFLP and its affiliates, including BISL, the administrator of the Indices, or their licensors own all proprietary rights in the Indices. Bloomberg L.P. (“BLP”) or one of its subsidiaries provides BFLP, BISL and its subsidiaries with global marketing and operational support and service. Certain features, functions, products and services are available only to sophisticated investors and only where permitted. Bloomberg (as defined below) does not approve or endorse these materials or guarantee the accuracy or completeness of any information herein, nor does Bloomberg make any warranty, express or implied, as to the results to be obtained therefrom, and, to the maximum extent allowed by law, Bloomberg shall not have any liability or responsibility for injury or damages arising in connection therewith. Nothing in the Services or Indices shall constitute or be construed as an offering of financial instruments by Bloomberg, or as investment advice or investment recommendations (i.e., recommendations as to whether or not to “buy”, “sell”, “hold”, or to enter or not to enter into any other transaction involving any specific interest or interests) by Bloomberg. Information available via the Index should not be considered as information sufficient upon which to base an investment decision. All information provided by the Index or in this publication is impersonal and not tailored to the needs of any person, entity or group of persons. Absence of any trademark or service mark from this list does not waive Bloomberg’s intellectual property rights in that name, mark or logo. For the purposes of this publication, Bloomberg includes BLP, BFLP, BISL and/or their affiliates.

BISL is registered in England and Wales under registered number 08934023 and has its registered office at 3 Queen Victoria Street, London, England, EC4N 4TQ. BISL is authorised and regulated by the Financial Conduct Authority as a benchmark administrator.

© 2025 Bloomberg. All rights reserved.