彭博行業研究 2021年6月7日

由彭博行業研究ESG分析師Simone Andrews和資深信用分析師Noel Hebert分析。原發布於彭博終端機。

根據我們從2015年初至今的季度資料分析中,較強化的公司治理實踐及ESG績效表現揭露分數的改善,長期以來可能是趨動美國公司指數出現超額報酬的因子。根據Sustainalyics的ESG排名,管理較佳、動能更強的公司提供超過10-30個基點的超額報酬。值得注意的是,ESG排名較高的公司不一定是高評等的公司。

動能、公司治理更能夠推動報酬

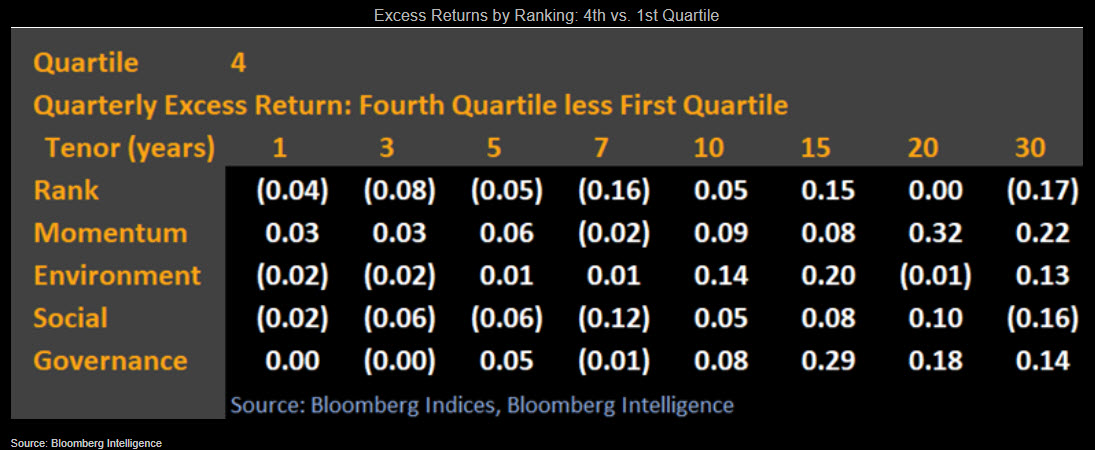

第四(最佳)和第一(最差)四分位數之間的超額報酬差異,在大多數檢視的ESG衡量指標中,投資人的區別不大。在曲線前端,排名較佳的公司較中性到負向的相對報酬有出現偏誤;而10年及10年以上則偏向中性到正向的報酬。在整體(排名)或社會衡量指標評價較高的公司,在績效方面表現大多非常有用;其中具較高動能及公司治理較強化的公司,在接下來三個月內帶來約10-30個基點的超額報酬。

我們取自2015年初至今,季度遠期超額報酬的算術平均值。

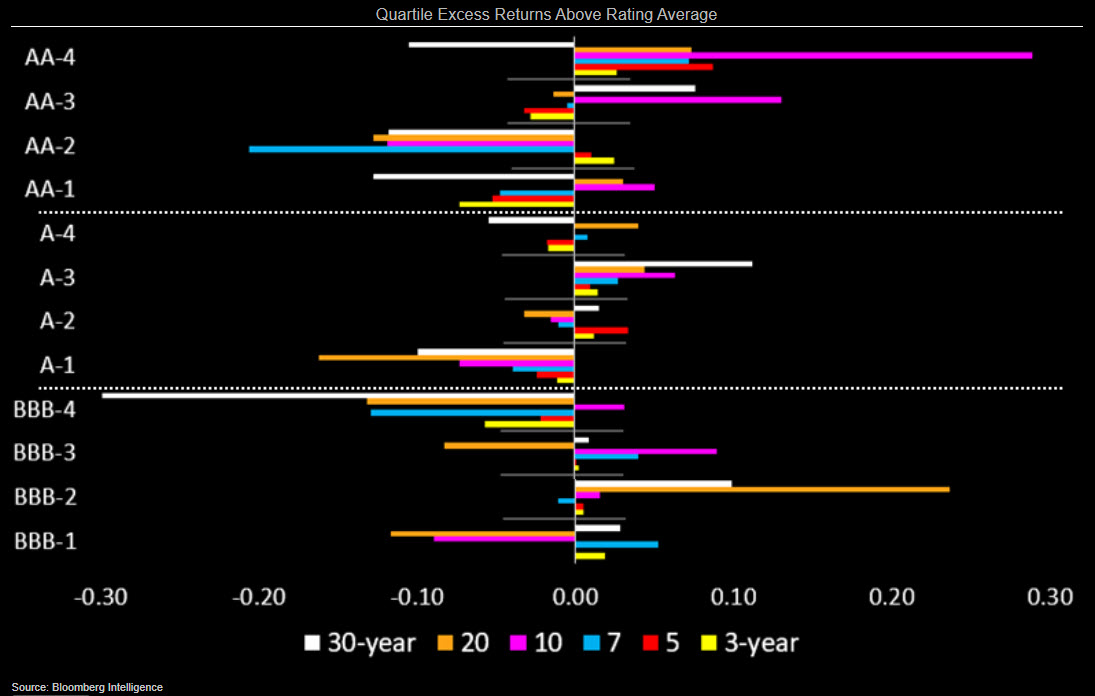

評等愈高,差異性愈大

在Sustainalytics排名中,卓越績效與第一四分位數債券不一定(甚至不常)劃上等號。BBB評等債券甚至稍微呈現負相關,評等位於第二個四分位數(下半部)的票券報酬率高於較廣泛的BBB平均值,且超過ESG分數較佳的票券。然而,在較高評級範圍內的數值則更為清楚,位於第三個四分位數的A級債務和第四個四分位數的AA級債券相較於同等評級票券的平均,產生更多的基點報酬。特別是AA級債務,超越平均季度報酬率範圍約由5個基點到稍微大於10個基點不等。

ESG因子對債權人的相關度增加

利用Sustainalyics的ESG風險評等分數,債權人可以確定債務人的ESG風險暴露,以及這些因素如何影響績效表現和信用品質。ESG因子通常可以防止下檔風險,而其中公司治理議題更是在各行業中扮演要角。社會和環境議題則偏向事件導向。

與其他評分相似,Sustainabilalyics的評等會衡量公司的經濟價值所面臨的風險,以及未管理ESG的風險程度。綜合績效表現分數包括公司在所有三個ESG主題中的計畫、揭露和爭議參與程度。動能分數會追蹤ESG的績效是否正在增強或減弱。排名範圍從1%到99%;99%為最高分。

輿論要求公司公開更多ESG衡量指標

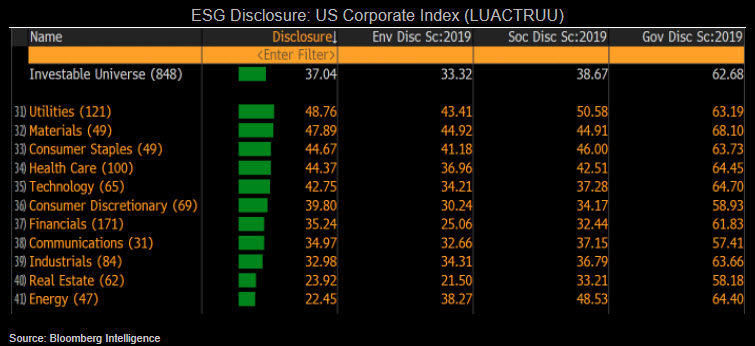

我們預期有更多的投資人和監管機構,將推動更完整的ESG揭露以供績效評估,尤其在當前與氣候相關的企業信評數據仍然不足的情況下。針對彭博巴克萊美國公司指數的公司進行分析後,彭博揭露分數的平均為37%。環境議題的揭露數據更是不足,平均只有32%。雖然揭露情況在過去三年有所改善,但拜登總統執政下,可能會推動要求公司公開與氣候相關風險的規定。

能源、工業及通訊公司,包括:TC Pipelines、H&R布洛克稅務公司和福斯公司,其揭露分數低於平均。彭博的ESG揭露分數衡量公司公開報告的資料量,但不包括績效表現。

我們的資料處理:方法

擷取自2015年第1季起,彭博巴克萊美國公司債券指數的每季指數成員。然後刪除沒有三個月遠期報酬資料的債券,通常是因為到期規則而自指數裡移除(大多數期間約150-300筆債券)。接著,將債券對應至相關的股票代碼,該代碼是用來連結各個Sustainalytics分數。移除沒有對應分數的債券後,評估的債券平均約會減少2,000筆,留下的範圍為2015年第1季的3,396筆債券至2020年第4季的4,277筆合格債券。

再將合格債券分為四分位數。此步驟會在債券相對於公司層級上執行,雖然可能會導致特定發行人周期性過度取樣,但可確保債券的數量分佈。